Mokesčių administratoriaus priimtų sprendimų apskundimo tvarka

Mokesčių administratoriaus priimtų sprendimų apskundimo tvarka ir skundų teikimas Valstybinėje mokesčių inspekcijoje

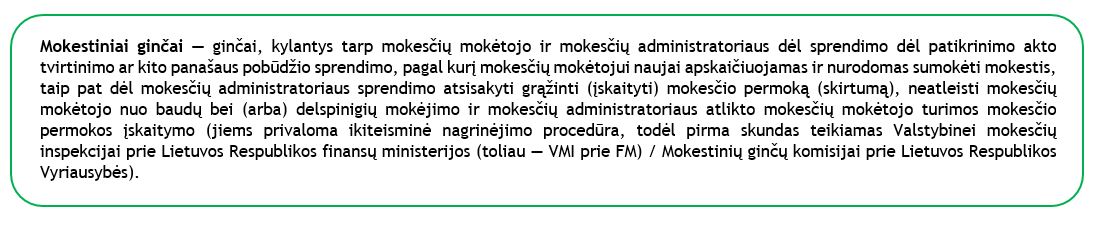

Valstybinėje mokesčių inspekcijoje nagrinėjami dviejų rūšių ginčai — mokestiniai ginčai ir kiti ginčai.

MOKESTINIAI GINČAI

Mokestiniai ginčai nagrinėjami Lietuvos Respublikos mokesčių administravimo įstatymo (toliau — MAĮ) IX skyriuje nustatyta tvarka:

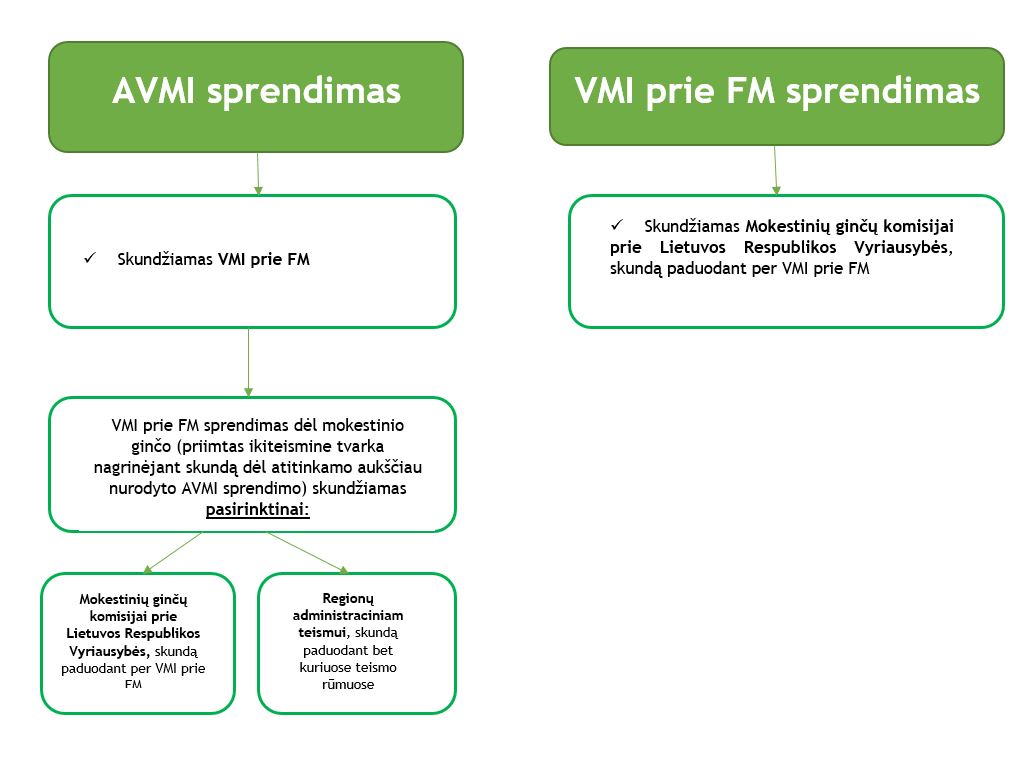

1) jei sprendimą priėmė apskrities valstybinė mokesčių inspekcija (toliau — AVMI), jis gali būti skundžiamas ne vėliau kaip per 20 (dvidešimt) dienų nuo šio sprendimo įteikimo mokesčių mokėtojui dienos VMI prie FM (adresas Vasario 16-osios g. 14, 01107 Vilnius) per AVMI, priėmusią sprendimą (AVMI adresai skelbiami Valstybinės mokesčių inspekcijos interneto svetainėje adresu https://www.vmi.lt/evmi/aptarnavimo-skyriai);

VMI prie FM sprendimas dėl mokestinio ginčo, priimtas ikiteismine tvarka nagrinėjant skundą dėl atitinkamo anksčiau nurodyto AVMI sprendimo, gali būti skundžiamas MAĮ IX skyriuje nustatyta tvarka ne vėliau kaip per 20 (dvidešimt) dienų nuo šio sprendimo įteikimo mokesčių mokėtojui dienos pasirinktinai: Mokestinių ginčų komisijai prie Lietuvos Respublikos Vyriausybės (Tilto g. 17, 01101 Vilnius), skundą paduodant per VMI prie FM (Vasario 16-osios g. 14, 01107 Vilnius), arba Regionų administraciniam teismui, skundą paduodant bet kuriuose teismo rūmuose: Vilniaus rūmuose (Žygimantų g. 2, 01102, Vilnius), Kauno rūmuose (A. Mickevičiaus g. 8 A, 44312, Kaunas), Klaipėdos rūmuose (Galinio Pylimo g. 9, 91230, Klaipėda), Šiaulių rūmuose (Dvaro g. 80, 76298, Šiauliai), Panevėžio rūmuose (Respublikos g. 62, 35158, Panevėžys).

2) jei sprendimą priėmė VMI prie FM, jis gali būti skundžiamas ne vėliau kaip per 20 (dvidešimt) dienų nuo šio sprendimo įteikimo mokesčių mokėtojui dienos Mokestinių ginčų komisijai prie Lietuvos Respublikos Vyriausybės (Tilto g. 17, 01101 Vilnius), skundą paduodant per VMI prie FM (Vasario 16-osios g. 14, 01107 Vilnius).

KITI GINČAI

AVMI sprendimų, kuriuos apskundus kiltų kitas (ne mokestinis) ginčas, apskundimas.

Kiti ginčai nagrinėjami Lietuvos Respublikos ikiteisminio administracinių ginčų nagrinėjimo tvarkos įstatymo ir (arba) Lietuvos Respublikos administracinių bylų teisenos įstatymo (toliau — ABTĮ) nustatyta tvarka.

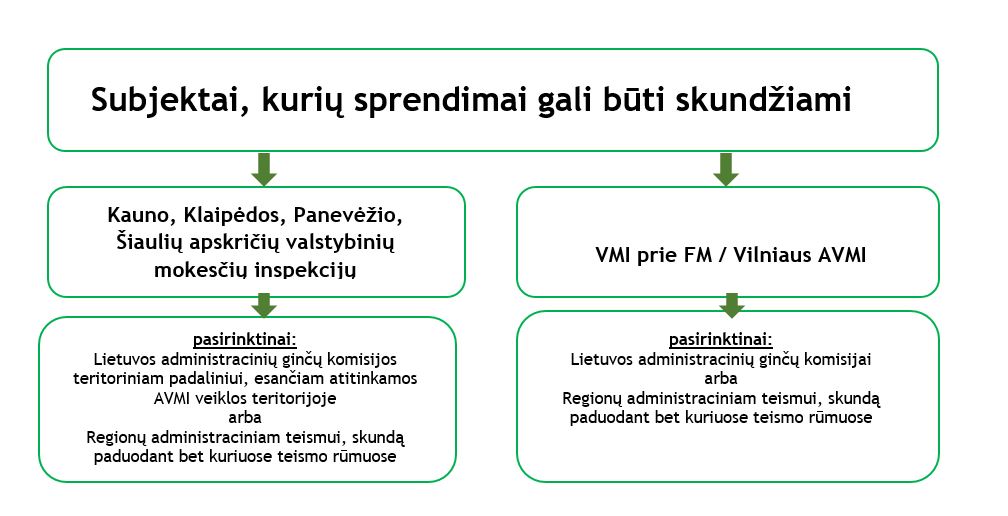

Jei sprendimą priėmė AVMI:

jis gali būti skundžiamas ne vėliau kaip per 1 (vieną) mėnesį nuo šio sprendimo įteikimo dienos pasirinktinai: Lietuvos administracinių ginčų komisijai (kai skundžiamas Vilniaus apskrities valstybinės mokesčių inspekcijos (toliau — Vilniaus AVMI) sprendimas) ar jos teritoriniam padaliniui (kai skundžiamas kitų (ne Vilniaus AVMI) sprendimas), esančiam atitinkamos AVMI veiklos teritorijoje, arba Regionų administraciniam teismui, skundą paduodant bet kuriuose teismo rūmuose: Vilniaus rūmuose (Žygimantų g. 2, 01102, Vilnius), Kauno rūmuose (A. Mickevičiaus g. 8 A, 44312, Kaunas), Klaipėdos rūmuose (Galinio Pylimo g. 9, 91230, Klaipėda), Šiaulių rūmuose (Dvaro g. 80, 76298, Šiauliai), Panevėžio rūmuose (Respublikos g. 62, 35158, Panevėžys).

Jei sprendimą priėmė VMI prie FM:

jis gali būti skundžiamas ne vėliau kaip per 1 (vieną) mėnesį nuo šio sprendimo įteikimo dienos pasirinktinai: Lietuvos administracinių ginčų komisijai (Vilniaus g. 27, 01402 Vilnius) arba Regionų administraciniam teismui, skundą paduodant bet kuriuose teismo rūmuose: Vilniaus rūmuose (Žygimantų g. 2, 01102, Vilnius), Kauno rūmuose (A. Mickevičiaus g. 8 A, 44312, Kaunas), Klaipėdos rūmuose (Galinio Pylimo g. 9, 91230, Klaipėda), Šiaulių rūmuose (Dvaro g. 80, 76298, Šiauliai), Panevėžio rūmuose (Respublikos g. 62, 35158, Panevėžys).

Dėl rekomendacinio / informacinio / paaiškinamojo pobūdžio dokumentų apskundimo

Į administracinį teismą asmuo turi teisę kreiptis tik dėl jam teisines pasekmes sukeliančių individualių teisės aktų, priimtų viešojo administravimo srityje, t. y. darančių įtaką asmenų teisėms ar įstatymų saugomiems interesams. Mokesčių administratoriaus atitinkami dokumentai, kurie yra procedūriniai / tarpiniai ir kurie patys savaime nedaro įtakos mokesčių mokėtojo teisiniam statusui, negali būti savarankišku administracinės bylos dalyku.

Administraciniam teismui neskundžiamais laikomi: operatyvaus patikrinimo pažyma; sprendimas pratęsti skundo dėl mokestinio ginčo nagrinėjimo terminą; nurodymas mokesčių mokėtojui pateikti dokumentus, paaiškinimus, informaciją apie turto įsigijimo ir (ar) pajamų gavimo šaltinius; prašymas pateikti papildomus dokumentus dėl mokestinės paskolos sudarymo; informacinis pranešimas mokesčių mokėtojui, kuriame nurodoma, kokiu pagrindu apskaičiuota mokestinė nepriemoka; pranešimas mokesčių mokėtojui apie nustatytus trūkumus ir prašymas juos pašalinti; informacinis pranešimas dėl einamųjų įmokų mokėjimo restruktūrizuojamai įmonei ir pan.

________________________________________________________________________

TEISINĖ INFORMACIJA

Lietuvos Respublikos viešojo administravimo įstatymas.

Lietuvos Respublikos administracinių bylų teisenos įstatymas.

Lietuvos Respublikos ikiteisminio administracinių ginčų nagrinėjimo tvarkos įstatymas.

Lietuvos Respublikos mokesčių administravimo įstatymas.

Mokesčių mokėtojai taip pat gali pateikti skundus dėl Valstybinės mokesčių inspekcijos priimtų administracinių sprendimų, taip pat atitinkamų veiksmų (neveikimo) teisėtumo, vadovaudamiesi Lietuvos Respublikos viešojo administravimo įstatymu ir Asmenų prašymų ir skundų nagrinėjimo viešojo administravimo subjektuose taisyklėmis, patvirtintomis Lietuvos Respublikos Vyriausybės 2007 m. rugpjūčio 22 d. nutarimu Nr. 875 „Dėl Asmenų prašymų ir skundų nagrinėjimo viešojo administravimo subjektuose taisyklių patvirtinimo“.

Skundai nagrinėjami, vykdant administracinę procedūrą. Administracinis sprendimas dėl skundo priimamas per 20 darbo dienų nuo tokio skundo gavimo dienos. Prašymas ar skundas gali būti pateiktas per E. pristatymo sistemą, kitomis elektroninių ryšių priemonėmis, paštu, kreipiantis asmeniškai arba per atstovą. Atstovo teisė atstovauti turi būti įrodoma rašytiniu sutikimu.