Mokestinė pagalba

Mokestinė pagalba nukentėjusiems nuo energetinės krizės

Mokestinių pagalbos priemonių taikymas finansinių sunkumų turintiems nuo energetinės krizės nukentėjusiems mokesčių mokėtojams baigėsi 2023 m. balandžio 30 d.

Finansinių sunkumų turintys ir nuo energetinės krizės nukentėję mokesčių mokėtojai – juridiniai asmenys ir fiziniai asmenys, vykdantys individualią veiklą, kurie atitinka nustatytus kriterijus, gali teikti paraiškas dėl mokestinės pagalbos priemonių taikymo.

Paraiškos priimamos iki 2023 m. vasario 28 d. per Mano VMI (Paslaugos -> Kitos paslaugos).

Finansinių sunkumų turinčių nuo energetinės krizės nukentėjusių mokesčių mokėtojų, kuriems taikomos mokestinės pagalbos priemonės kriterijų nustatymo ir administravimo tvarkos aprašas skelbiamas čia.

Mokesčių mokėtojui pateikus paraišką dėl mokestinės pagalbos priemonių taikymo, jos vertinimo metu mokestinei nepriemokai, kuri susidarė nuo 2022 m. spalio 7 d. iki 2023 m. balandžio 30 d., nevykdomas išieškojimas.

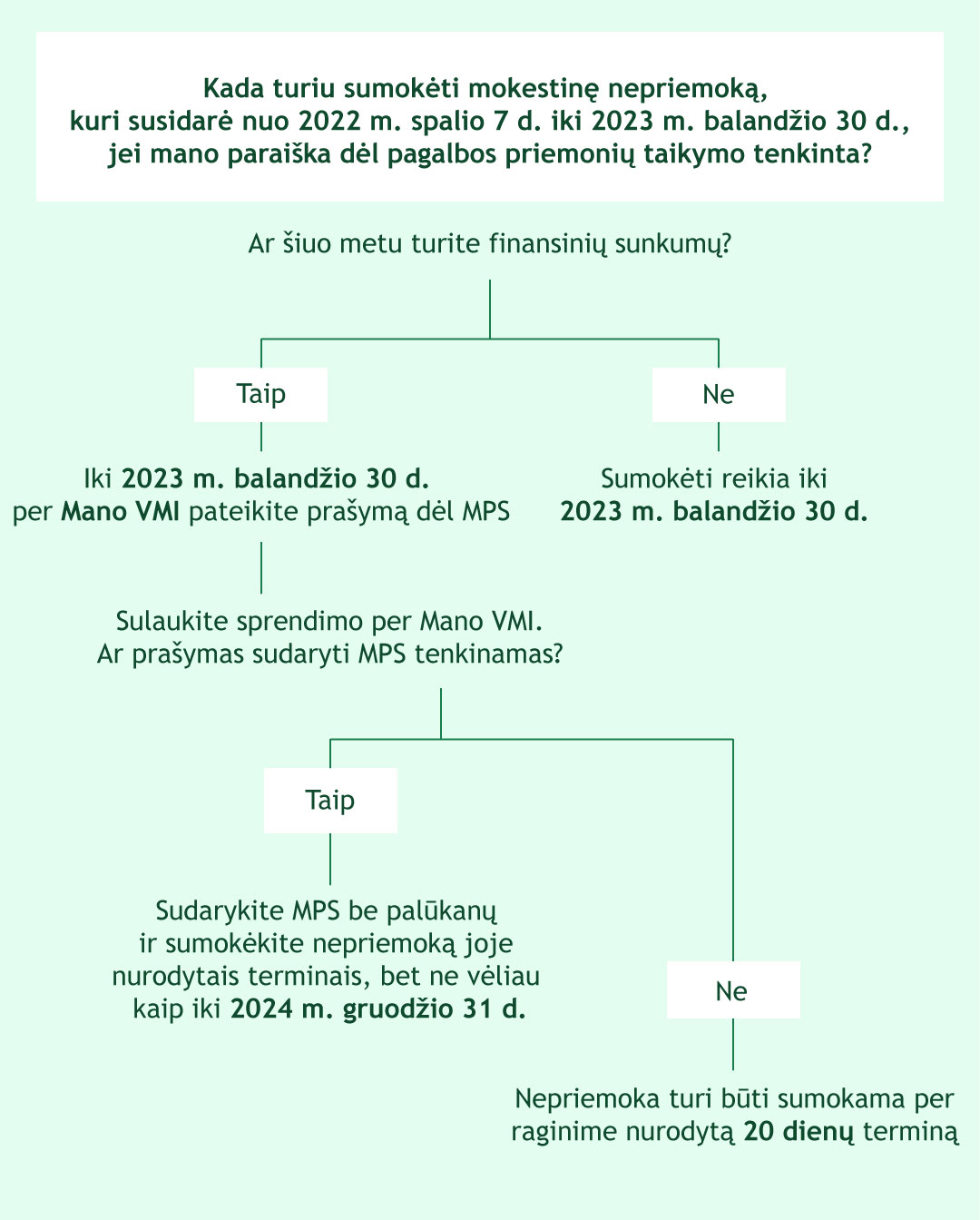

Apie VMI priimtą sprendimą dėl paraiškos tenkinimo/netenkinimo mokesčių mokėtojai informuojami per Mano VMI.

Mokesčių mokėtojų, kurie atitinka nustatytus kriterijus ir kurių paraiškos tenkinamos, mokestinei nepriemokai, susidariusiai nuo 2022 m. spalio 7 d. iki 2023 m. balandžio 30 d.:

- nevykdomas išieškojimas;

- neskaičiuojami delspinigiai už laikotarpį nuo 2022 m. spalio 7 d. iki 2023 m. balandžio 30 d. ;

- netaikomos palūkanos, jei iki 2023 m. balandžio 30 d. pateikiamas prašymas sudaryti mokestinės paskolos sutartį (MPS) ir ji sudaroma iki 2023 m. rugpjūčio 31 d.

Juridiniam asmeniui mokestinė pagalba teikiama, jei jis atitinka šiuos kriterijus:

- energijos sąnaudos 2021 m. sudarė 10 ir daugiau procentų šiuo laikotarpiu patirtų visos veiklos sąnaudų, o 2022 m. ši dalis nesumažėjo;

- nevykdo šios pagrindinės ekonominės veiklos: elektros, dujų, garo tiekimas ir oro kondicionavimas; vandens tiekimas, nuotekų valymas, atliekų tvarkymas ir regeneravimas; finansinė ir draudimo veikla; nekilnojamojo turto operacijos; viešasis valdymas ir gynyba; privalomasis socialinis draudimas;

- nėra biudžetinė įstaiga;

- 2022 m. spalio 7 d., paraiškos pateikimo mėnesio pirmą darbo dieną ir paraiškos vertinimo dieną turėjo bent vieną darbuotoją. Jei juridinis asmuo įsteigtas po 2022 m. spalio 3 d., darbuotojų skaičius vertinamas paraiškos pateikimo mėnesio pirmą darbo dieną ir paraiškos vertinimo dieną. Reikalavimas taikomas, jei juridinis asmuo atitinka šias teisines formas: akcinė bendrovė, uždaroji akcinė bendrovė, žemės ūkio bendrovė ar viešoji įstaiga;

- nėra bankrutuojantis, bankrutavęs, likviduojamas, likviduojamas dėl bankroto, inicijuojamas likvidavimas;

- atitinka minimalius patikimo mokesčių mokėtojo kriterijus, nustatytus MAĮ 40¹ straipsnyje;

- yra pateikęs Juridinių asmenų registrui 2021 metų metinių finansinių ataskaitų rinkinį;

- yra pateikęs visas privalomas mokesčių įstatymų numatytas deklaracijas;

- nėra pritaikytos tarptautinės sankcijos vadovaujantis Lietuvos Respublikos tarptautinių sankcijų įstatymo 7 straipsniu;

- nuo 2022 m. spalio 7 d. nemokėjo dividendų.

Fiziniam asmeniui, vykdančiam individualią veiklą mokestinė pagalba teikiama, kai jis atitinka šiuos kriterijus:

- vykdo individualią veiklą;

- nėra įregistravęs ekonominės veiklos: elektros, dujų, garo tiekimas ir oro kondicionavimas; vandens tiekimas, nuotekų valymas, atliekų tvarkymas ir regeneravimas; finansinė ir draudimo veikla; nekilnojamojo turto operacijos;

- 2021 m. energijos sąnaudos sudarė 10 ir daugiau procentų šiuo laikotarpiu patirtų visos veiklos sąnaudų (išlaidų), o 2022 m. ši dalis nesumažėjo;

- nėra bankrutuojantis;

- atitinka minimalius patikimo mokesčių mokėtojo kriterijus, nustatytus MAĮ 40¹ straipsnyje;

- yra pateikęs visas privalomas mokesčių įstatymų numatytas deklaracijas;

- nėra taikomos tarptautinės sankcijos, vadovaujantis Lietuvos Respublikos tarptautinių sankcijų įstatymo 7 straipsniu.

Finansinių sunkumų turintys ir nuo energetinės krizės nukentėję mokesčių mokėtojai, kai jų paraiška dėl mokestinės pagalbos priemonių taikymo tenkinama, mokestinę nepriemoką, kuri susidarė nuo 2022 m. spalio 7 d. iki 2023 m. balandžio 30 d., netaikant išieškojimo veiksmų, turi sumokėti iki 2023 m. balandžio 30 d.

Dėl nepriemokos sumokėjimo mokesčių mokėtojai, kurių paraiškos tenkintos, gali kreiptis sudaryti mokestinės paskolos sutartį (MPS). Sudarius MPS nepriemoka sumokama sutartyje nustatytais terminais, bet ne vėliau kaip iki 2024 m. gruodžio 31 d.

Prašymai sudaryti MPS priimami iki 2023 m. balandžio 30 d. per Mano VMI (Paslaugos -> Mokesčių atidėjimas ir termino keitimas). Iki šios datos pateiktų prašymu pagrindu visos MPS turi būti sudarytos iki 2023 m. rugpjūčio 31 d.

Mokesčių mokėtojai, sudarę MPS dėl mokestinės nepriemokos, kuri susidarė nuo 2022 m. spalio 7 d. iki 2023 m. balandžio 30 d., atleidžiami nuo MPS palūkanų už visą naudojimosi šia mokestine paskola laikotarpį, bet ne ilgiau kaip iki 2024 m. gruodžio 31 d. mokėjimo.

Jei prašymas sudaryti MPS yra netenkinamas ir priimamas sprendimas neišdėstyti mokestinės nepriemokos sumokėjimo, nepriemoka turi būti sumokama per raginime nurodytą 20 dienų terminą.

Konsultacijos dėl mokestinės pagalbos priemonių taikymo ir prašymų sudaryti MPS teikiamos telefonu +370 5 260 5060: gyventojams - spauskite 3 > spauskite 7, įmonėms - spauskite 4 > spauskite 6. Nuotolinės paslaugos – 0 5 2191 777. Paslaugos ir konsultacijos klientų aptarnavimo padaliniuose – su išankstine rezervacija.