Mokestinių prievolių vykdymo užtikrinimo veiklos planavimo pagrindiniai principai

Mokestinių prievolių vykdymo užtikrinimo veiklos planavimo pagrindiniai principai

Valstybinės mokesčių inspekcijos (toliau – VMI) veikla, užtikrinant mokestinių prievolių vykdymą ir kontroliuojant mokesčių apskaičiavimą bei sumokėjimą, yra organizuojama vadovaujantis rizikos, darančios įtaką valstybės pajamų surinkimui, valdymo principais. Šiuo tikslu VMI yra įdiegta rizikos vertinimo sistema.

Įgyvendinant minėtus principus, mokesčių administratoriaus veiksmai, kuriais siekiama užtikrinti tinkamą mokestinių prievolių įvykdymą, pirmiausiai nukreipiami į didžiausią įtaką valstybės pajamų surinkimui turinčių rizikos rūšių mažinimą ir atitinkamus mokesčių mokėtojus bei jų grupes (segmentus), kurių veiksmuose galimo mokesčių vengimo rizika yra didžiausia.

Siekiant nustatyti VMI veiklos prioritetus mokestinių prievolių vykdymo užtikrinimo srityje, mokesčių mokėtojai grupuojami (segmentuojami) pagal tam tikrus jiems būdingus požymius. Grupavimo (segmentavimo) tikslas – išskirti ir apibūdinti mokesčių mokėtojų, pasižyminčių panašiais požymiais, grupes, nustatant kiekvienai jų būdingus elgsenos ypatumus bei numatant efektyviausias taikytinas mokestinių prievolių vykdymo užtikrinimo priemones.

Kiekvienai išskirtai mokesčių mokėtojų grupei (segmentui) yra nustatytos būdingos su galimu netinkamu mokestinių prievolių vykdymu susijusios rizikos rūšys, turinčios didžiausią įtaką mokesčių surinkimui.

Konkrečių mokesčių mokėtojų rizikingumas dėl galimo netinkamo mokestinių prievolių vykdymo ir mokesčių vengimo nustatomas naudojant VMI Audito informacinę sistemą (Audito IS), taip pat įvertinant gaunamą informaciją apie galimai daromus pažeidimus ir pan. Naudojant Audito IS ir atliekant automatizuotą rizikos analizę, naudojamos rizikos nustatymo bei įvertinimo taisyklės bei taikomi kontroliuotinų mokesčių mokėtojų atrankos kriterijai. Rizikos analizės metu naudojami VMI turimi ir iš trečiųjų šaltinių gaunami duomenys bei informacija: mokesčių mokėtojų pateiktų deklaracijų duomenys, mokesčių mokėtojų registracijos duomenys, informacija apie ankstesnių kontrolės procedūrų rezultatus, mokesčių mokėjimo duomenys, kitų institucijų ir kitų šalių mokesčių administratorių pateikti duomenys, informacija apie mokesčių mokėtojų turtą, pajamas ir kt.

Audito IS rizikos vertinimo taisyklės ir kontroliuotinų mokesčių mokėtojų atrankos kriterijai (žr. Planuojamų tikrinti ūkio subjektų atrankos kriterijai) yra atnaujinami nustačius naujas rizikos rūšis, gavus duomenis iš naujų duomenų šaltinių, pasikeitus teisės aktų nuostatoms ir pan.

Analizės, modeliavimo ir rizikos valdymo kompetencijų centro (i.MAMC) komanda, kurią sudaro VMI darbuotojai, Vilniaus universiteto (VU) bei Kauno technologijos universiteto (KTU) mokslininkai, tiria mokesčių mokėtojų elgsenos ypatumus, analizuoja, kokios mokesčių administratoriaus priemonės yra efektyviausios, siekiant didinti savanoriško mokesčių mokėjimo lygį ir sąmoningumą, kuria statistinius, matematinius ir ekonominius modelius. Taip pat i.MAMC komanda kuria mokesčių mokėtojų rizikos vertinimo kriterijus/taisykles, kurie integruojami tiek į Audito IS, tiek naudojami kituose mokestinių prievolių vykdymo užtikrinimo veiklos procesuose.

Rizikingų mokesčių mokėtojų atranka kontrolės veiksmų atlikimui yra atliekama vertinant galimų pažeidimų mastą ir poveikį biudžeto pajamoms bei pirmenybę teikiant mokesčių mokėtojams, kurių galimai daromų mokesčių įstatymų pažeidimų mastas yra didžiausias.

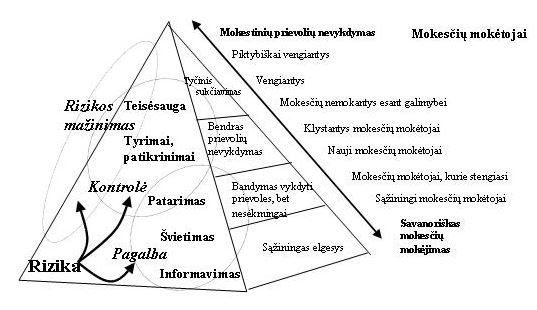

Remiantis atliktu mokesčių mokėtojų rizikingumo vertinimu, yra inicijuojami įvairūs mokesčių administratoriaus veiksmai, atsižvelgiant į su konkrečia rizikos rūšimi susijusią mokesčių mokėtojų elgseną, galimų pažeidimų pobūdį, mastą ir poveikį. Šiuo tikslu yra vadovaujamasi mokesčių mokėtojų „sąmoningumo piramidės" principais.