Nuolatinių gyventojų samprata

Nuolatinių gyventojų samprata

Bendroji dalis:

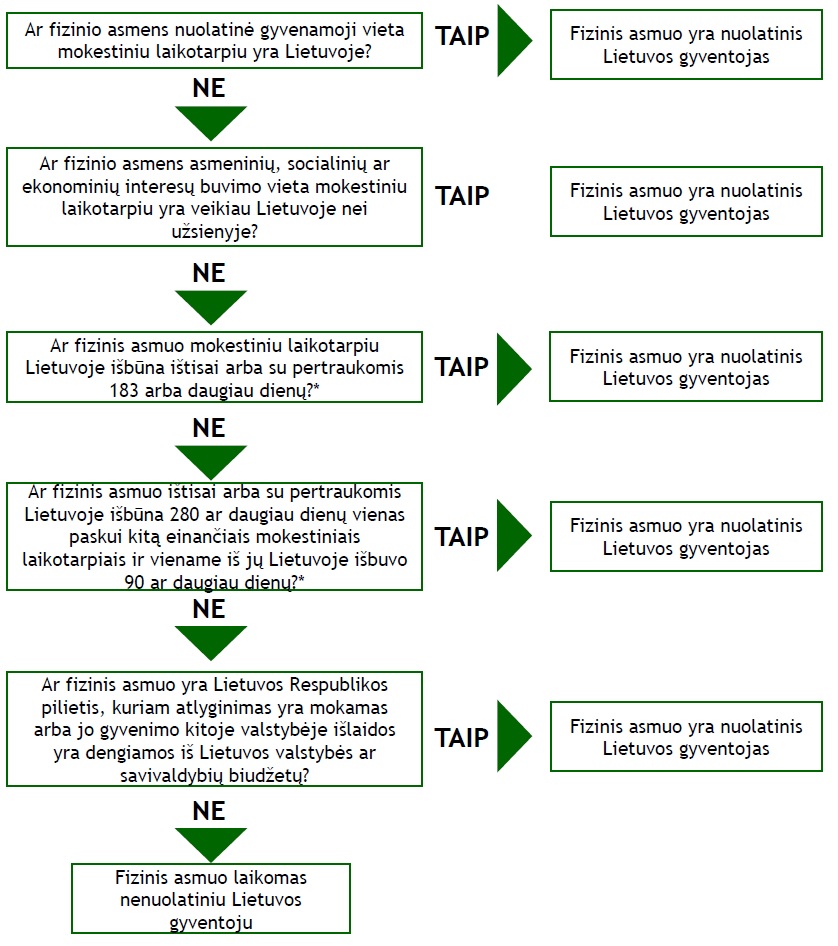

Asmuo kalendoriniais metais yra laikomas nuolatiniu Lietuvos gyventoju, jeigu jis tenkina bent vieną iš GPMĮ 4 straipsnyje nurodytų kriterijų neatsižvelgiant į tai, ar jis yra Lietuvos pilietis, ar užsienio valstybės pilietis. Jei tas pats asmuo yra laikomas ir kitos užsienio valstybės nuolatiniu gyventoju, pagal tos užsienio valstybės teisės aktus, jo rezidavimas mokesčių tikslais yra nustatomas pagal Lietuvos ir atitinkamos užsienio valstybės dvigubo apmokestinimo išvengimo sutartį, jei tokia yra sudaryta.

Kuris asmuo laikomas nuolatiniu Lietuvos gyventoju?

Registracijos numeris KM0069

Žemiau esančioje schemoje yra pateikiami pagrindiniai kriterijai, kuriais remiantis asmuo yra pripažįstamas nuolatiniu Lietuvoje gyventoju.

Gyventojo Lietuvoje išbūtų dienų skaičiavimo taisyklės apibrėžtos čia.

Galutinai išvykstančio iš Lietuvos asmens pripažinimo nuolatiniu Lietuvos gyventoju taisyklės yra apibrėžtos čia.

Atvejai, kuomet asmuo, ne Lietuvos Respublikos pilietis, atitinkantis nuolatinio Lietuvos gyventojo kriterijus dėl Lietuvoje išbūtų dienų skaičiaus, nėra laikomas nuolatiniu Lietuvos gyventoju, yra apibrėžti čia

Atvejai, kuomet asmuo, neatitinkantis nuolatiniam Lietuvos gyventojui apibrėžti nustatytų kriterijų, gali būti pripažintas nuolatiniu Lietuvos gyventoju, yra apibrėžti čia.

Išsamią informaciją apie kriterijus, kuriais vadovaujantis nustatoma, ar asmuo laikomas nuolatiniu Lietuvos gyventoju galima rasti leidinyje.

Teises aktai

Kaip skaičiuojamos gyventojo Lietuvoje išbūtos dienos?

Registracijos numeris KM0060

Lietuvoje išbūtomis dienomis yra laikomos:

-

atvykimo diena,

-

visos šalyje išbūtos (darbo, poilsio, švenčių) dienos, įskaitant Lietuvoje praleistas atostogų dienas,

-

išvykimo iš Lietuvos diena.

Į laikotarpį, apskaičiuojamą siekiant nustatyti, ar asmuo yra nuolatinis Lietuvos gyventojas, neįtraukiamas laikas, kurį asmuo faktiškai išbuvo Lietuvoje, jei:

-

asmuo negalėjo išvykti iš Lietuvos dėl savo, sutuoktinio arba savo nepilnamečių vaikų arba įvaikių ligos, su sąlyga, kad toks laikotarpis truko ne ilgiau kaip 14 kalendorinių dienų. Jeigu asmuo gydėsi ligoninėje arba kitoje stacionarioje asmens sveikatos priežiūros įstaigoje, šis laikotarpis gali būti pratęstas, iki asmuo bus išrašytas iš ligoninės;

-

asmuo negalėjo išvykti iš Lietuvos dėl sutuoktinio arba savo nepilnamečių vaikų arba įvaikių mirties, su sąlyga, kad toks laikotarpis truko ne ilgiau kaip 14 kalendorinių dienų;

-

asmuo vyko per Lietuvą tranzitu, keliaudamas iš vienos užsienio valstybės į kitą, jei šio tranzito laikas neviršijo 48 valandų;

-

asmuo, vykęs per Lietuvą tranzitu, negalėjo išvykti iš Lietuvos dėl priverstinio sustojimo, jeigu jis pateikė priverstinį sustojimą patvirtinančius dokumentus.

-

Teises aktai

Ar gyventojas, kuris galutinai išvyko iš Lietuvos, gali būti laikomas nuolatiniu Lietuvos gyventoju?

Registracijos numeris KM0076

Asmuo laikomas galutinai išvykstančiu iš Lietuvos, kai nutrūksta jo asmeniniai, socialiniai, ekonominiai ryšiai su Lietuva arba kitaip išnyksta arba pasibaigia jo buvimo Lietuvoje pagrindas. Nustatant, ar tokie ryšiai nėra nutrūkę, taip pat ar nėra išnykęs arba pasibaigęs asmens buvimo Lietuvoje pagrindas, atsižvelgiama į asmens atvykimo į Lietuvą, jo buvimo Lietuvoje bei išvykimo iš Lietuvos aplinkybes.

Pavyzdžiui, tokiomis aplinkybėmis gali būti:

-

pajamų šaltinis Lietuvoje, reikalaujantis, kad asmuo būtų Lietuvoje (darbo sutartis, visokia veikla, kuria verčiamasi Lietuvoje, įskaitant ir veiklą, kuria nesiekiama pelno, arba kitos panašios aplinkybės);

-

su asmeniu susijusių asmenų buvimas Lietuvoje mokestiniu laikotarpiu, kuriuo asmuo išvyko iš Lietuvos;

-

prieinama asmeniui gyvenamoji vieta Lietuvoje, jeigu ta gyvenamoji vieta yra tinkama gyventi ilgesnį laiką ir jeigu asmeniui ji yra nuolat pasiekiama;

-

ilgalaikiai finansiniai bei kitokie įsipareigojimai, parodantys asmens ryšius su Lietuva ir jo ketinimą šiuos ryšius išsaugoti;

-

Lietuvos pilietybės atsisakymas arba kitos valstybės pilietybės įgijimas.

Asmuo nelaikomas galutinai išvykstančiu iš Lietuvos, jei jis išvykimo mokestiniu laikotarpiu yra kontroliuojamojo užsienio apmokestinamojo vieneto, kurio pajamos arba jų dalis yra asmens pozityviosios pajamos, kontroliuojantis asmuo.

Gyventojas, kuris ne mažiau kaip tris vieną paskui kitą einančius kalendorinius metus buvo laikomas nuolatiniu Lietuvos gyventoju, kalendoriniais metais galutinai išvyksta iš Lietuvos, tais metais Lietuvoje išbuvęs mažiau kaip 183 dienas, nuolatiniu Lietuvos gyventoju yra laikomas iki galutinio išvykimo iš Lietuvos dienos.

Gyventojas, kuris ne mažiau kaip tris vieną paskui kitą einančius kalendorinius metus buvo laikomas nuolatiniu Lietuvos gyventoju, kalendoriniais metais galutinai išvyksta iš Lietuvos, tais metais Lietuvoje išbuvęs daugiau kaip 183 dienas, visus išvykimo iš Lietuvos kalendorinius metus yra laikomas nuolatiniu Lietuvos gyventoju.

Gyventojas, kuris ne mažiau kaip tris vieną paskui kitą einančius kalendorinius metus buvo laikomas nuolatiniu Lietuvos gyventoju, kalendoriniais metais galutinai išvyksta iš Lietuvos į tikslinę teritoriją, neatsižvelgiant į tai, kiek dienų išvykimo iš Lietuvos metais jis išbūna Lietuvoje, yra laikomas nuolatiniu Lietuvos gyventoju visus galutinio išvykimo iš Lietuvos metus ir dar du po jų einančius kalendorinius metus, jeigu:

-

tuos trejus metus jis yra individualios įmonės Lietuvoje savininkas, arba

-

valdo daugiau kaip 25 proc. Lietuvos vieneto akcijų (dalių, pajų), arba

-

daugiau kaip 30 proc. savo metinių pajamų (kiekvienais iš tų trijų metų) jis gauna iš šaltinio Lietuvoje.

Teises aktai

Registracijos numeris KM0065

Asmuo, ne Lietuvos Respublikos pilietis, atitinkantis nuolatinio Lietuvos gyventojo kriterijus dėl Lietuvoje išbūtų dienų skaičiaus nelaikomas nuolatiniu Lietuvos gyventoju, jei jis:

-

yra užsienio valstybės diplomatas, diplomatinės atstovybės, konsulinės įstaigos ar tarptautinės organizacijos atstovybės administracinio-techninio arba aptarnaujančiojo personalo narys (išskyrus asmenis be pilietybės, kurių nuolatinė gyvenamoji vieta arba asmeninių, socialinių ar ekonominių interesų buvimo vieta mokestiniu laikotarpiu yra Lietuvoje), nuo 2022-07-01 pagal tarptautinę teisę specialų statusą turinčio subjekto ar kito subjekto, su kuriuo Lietuvos Respublikos tarptautinis bendradarbiavimas atitinka Lietuvos Respublikos Seimo priimtuose teisės aktuose nustatytus užsienio politikos ir nacionalinio saugumo tikslus, atstovybės, akredituotos Lietuvos Respublikos Vyriausybės nustatyta tvarka, akredituotas narys, taip pat kartu su minėtų atstovybių nariais gyvenantys akredituoti šeimos nariai, jeigu šių atstovybių nariai ar kartu gyvenantys jų šeimos nariai yra ne Lietuvos Respublikos piliečiai (išskyrus asmenis be pilietybės, kurių nuolatinė gyvenamoji vieta arba asmeninių, socialinių ar ekonominių interesų buvimo vieta mokestiniu laikotarpiu yra Lietuvoje), arba

-

gauna tik su darbo santykiais arba jų esmę atitinkančiais santykiais susijusias pajamas už darbą Lietuvoje iš užsienio valstybės, jos politinio ar teritorijos administracinio padalinio arba vietos valdžios, arba

-

Lietuvoje vykdo tik individualią veiklą per nuolatinę bazę ir tai yra vienintelis jo atvykimo į Lietuvą tikslas.

Teises aktai

Registracijos numeris KM0062

Gyventojas, kuris netenkina nuolatiniam Lietuvos gyventojui taikomų kriterijų, gali kreiptis į mokesčių administratorių, kad būtų pripažintas nuolatiniu Lietuvos gyventoju.

Asmuo gali būti pripažintas nuolatiniu Lietuvos gyventoju tik tuo atveju, jeigu jis tais metais gavo ne mažiau kaip 90 proc. pajamų iš šaltinio Lietuvoje. Į šias iš šaltinio Lietuvoje gyventojo gautas pajamas neturi būti įtraukiamos:

-

pajamos, kurios pagal GPMĮ 17 straipsnio nuostatas yra neapmokestinamos pajamų mokesčiu, ir

-

pajamos, kurioms taikomos dvigubo apmokestinimo išvengimo sutartyje nustatytos pajamų mokesčio lengvatos (pvz., sutartyje tam tikroms pajamų rūšims (palūkanoms, honorarams, dividendams) apmokestinti prie pajamų šaltinio nustatytas pajamų mokesčio tarifas, kuris yra mažesnis negu GPMĮ toms pajamoms apmokestinti taikomas mokesčio tarifas).

Toks asmuo turi užpildyti Prašymo pripažinti nuolatiniu Lietuvos gyventoju FR0565 formą. Ši forma bei dokumentai, įrodantys, kad ne mažiau kaip 90 proc. savo metinių pajamų gavo iš šaltinio Lietuvoje, turi būti pateikti VMI.