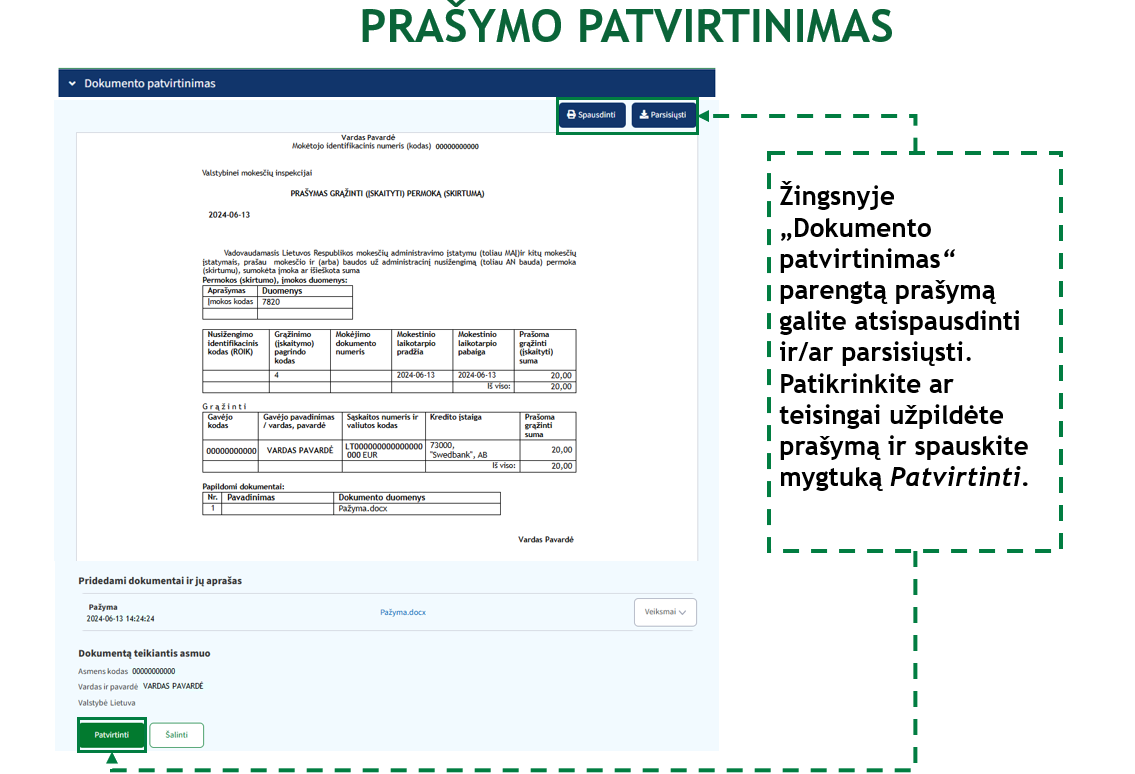

Prašymas dėl mokesčio permokos grąžinimo (įskaitymo) (FR0781)

Prašymas dėl mokesčio permokos grąžinimo (įskaitymo) (FR0781)

Teisės aktai, reglamentuojantys mokesčių mokėtojo permokėtų mokesčių sumų įskaitymo ir grąžinimo tvarką:

Ar galima tikslinti pateiktą prašymą (FR0781 forma) grąžinti (įskaityti) permoką (skirtumą) ar nepagrįstai išieškotas sumas?

Registracijos numeris KM3706

Pateiktas prašymas FR0781 negali būti tikslinamas.

Jei mokesčių mokėtojas prašymą įteikia tiesiogiai VMI darbuotojui ar atsiunčia klasikiniu paštu ir nustato, kad pateikė ne visą informaciją, ar ją pateikė klaidingai, turi pateikti laisvos formos prašymą panaikinti anksčiau pateiktą prašymą ir pateikti naują prašymą.

Jei prašymas buvo pateiktas per Mano VMI, tai pateiktas klaidingas prašymas / paslauga turi būti atšaukta (jei prašymas dar nebuvo įvykdytas), t. y. mokesčių mokėtojas per Mano VMI turi pateikti prašymą atsisakyti paslaugos ir po to pateikti naują prašymą.

Teises aktai

Kada prašymas FR0781 susigrąžinti (įskaityti) mokesčio arba kitų įmokų permoką (skirtumą) laikomas gautu?

Registracijos numeris KM3702

Prašymas mokesčio ir (arba) kitų įmokų permokai (skirtumai) susigrąžinti (toliau – Prašymas) laikomas gautu, kai:

- įteiktas tiesiogiai AVMI valstybės tarnautojui ar darbuotojui – jo įteikimo diena;

- išsiųstas paštu – Prašyme nurodyta gavimo VMI registracijos žyma (gavimo data ir registracijos numeris);

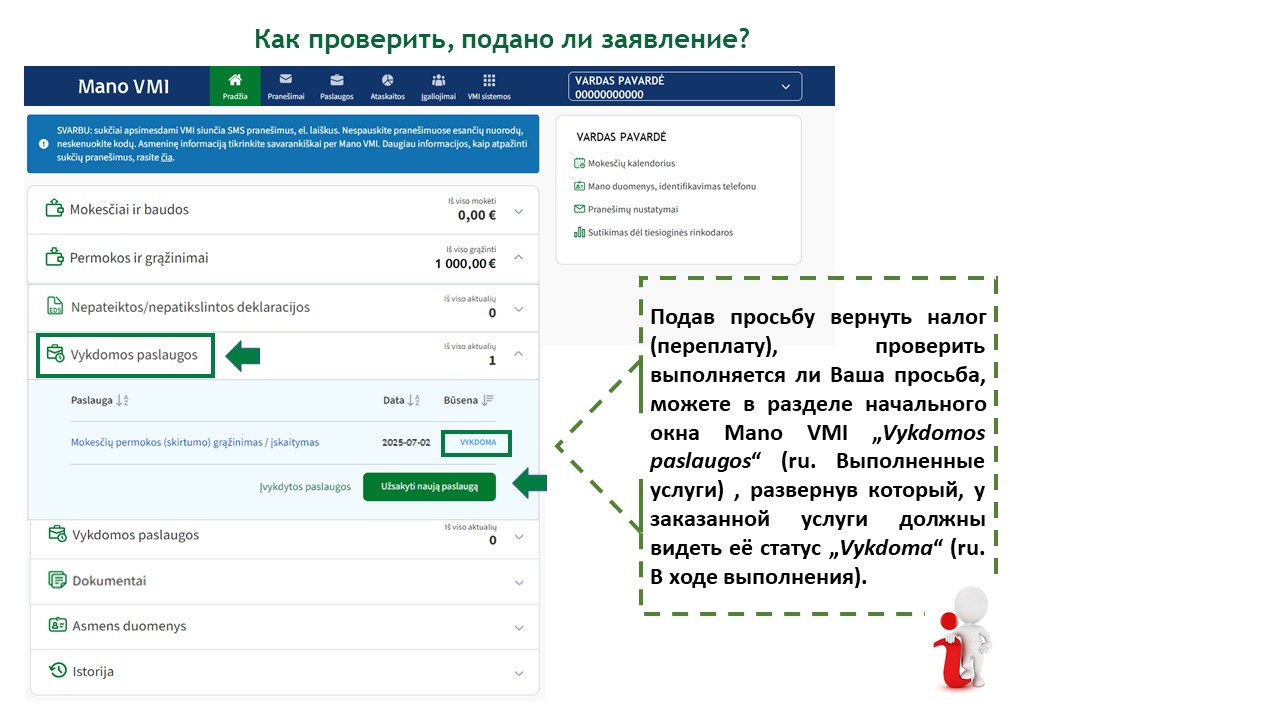

- pateiktas elektroniniu būdu – jo pateikimo data, užfiksuota Mano VMI programinėmis priemonėmis.

Svarbu. Prašymas turi būti užpildytas ir pateiktas, laikantis Mokesčių mokėtojo permokos (skirtumo) ar nepagrįstai išieškotų sumų grąžinimo (įskaitymo) taisyklėse nustatytų reikalavimų, bei pridėti visi prašymui išnagrinėti reikalingi papildomi dokumentai.

Teises aktai

Kada prašymas susigrąžinti (įskaityti) mokesčio arba kitų įmokų permoką nėra nagrinėjamas?

Registracijos numeris KM3703

Prašymas mokesčio ir (arba) kitų įmokų permokai (skirtumai) susigrąžinti (toliau – Prašymas) nenagrinėjamas, kai negalima identifikuoti Prašymą pateikusio mokesčių mokėtojo (toliau – MM) ar MM tik iš dalies užpildė Prašymą (neužpildyti visi privalomi laukeliai).

VMI per 5 darbo dienas nuo Prašymo užregistravimo pranešimu informuoja Prašymą pateikusį MM, kad Prašymas nenagrinėjamas, ir nurodo priežastis.

Teises aktai

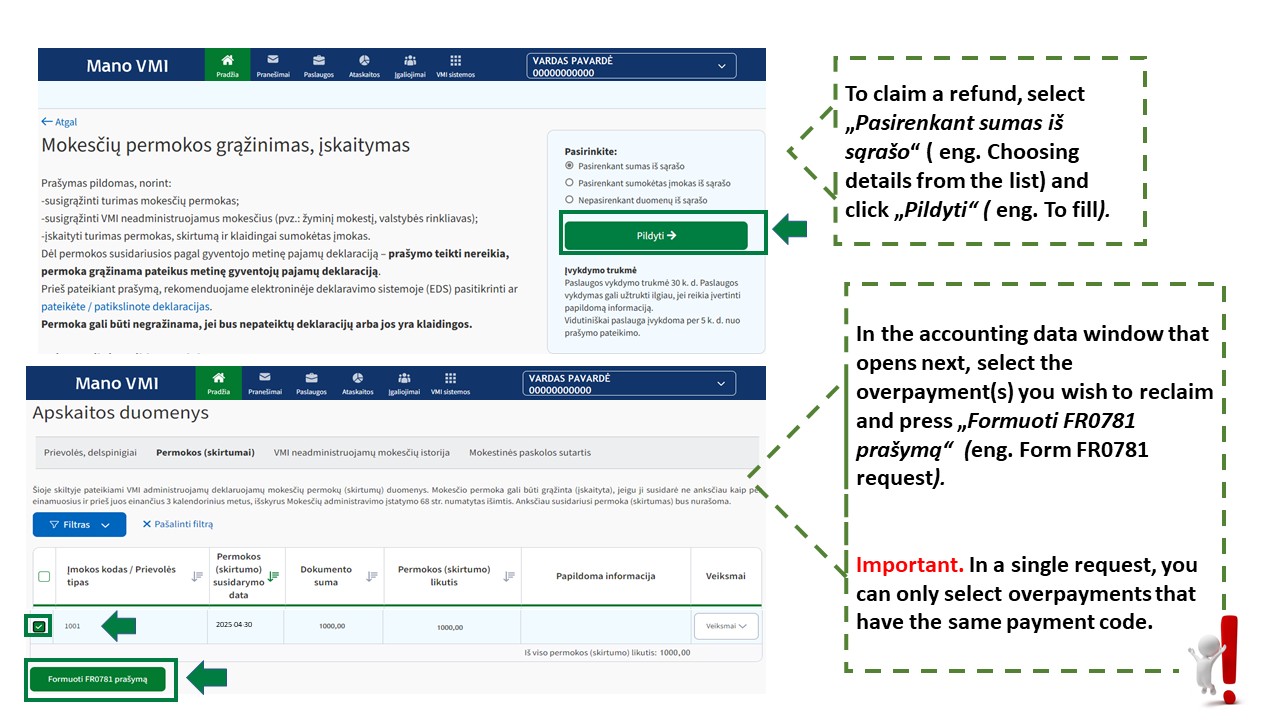

Kaip pildomas FR0781 prašymas mokesčio permokai grąžinti (įskaityti), kai turimos permokos turi skirtingus įmokų kodus?

Registracijos numeris KM3704

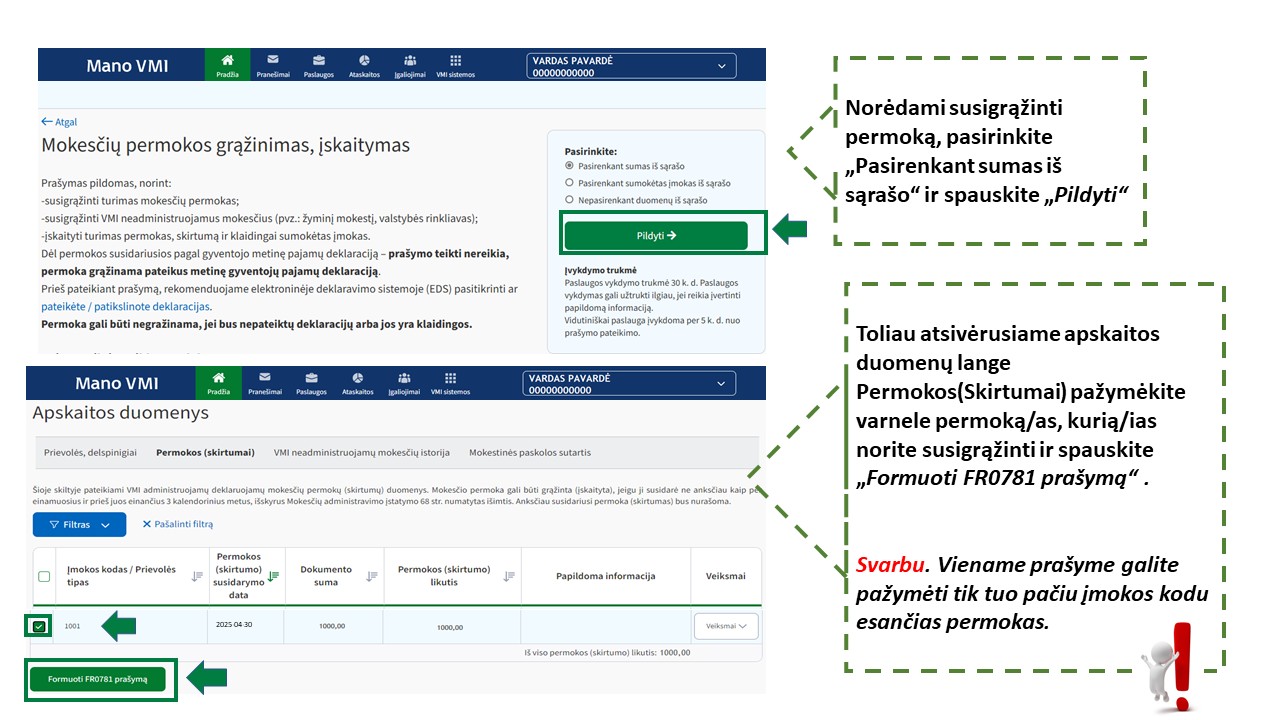

Mokesčių mokėtojas, prašantis grąžinti (įskaityti) skirtingais įmokų kodais sumokėtų mokesčių permoką (skirtumą), turi pildyti atskiras prašymo FR0781 formas.

Teises aktai

Kokiais atvejais gali būti priimtas sprendimas negrąžinti (neįskaityti) mokesčio permokos (skirtumo)?

Registracijos numeris KM3705

Prašymas mokesčio permokai (skirtumui) grąžinti (įskaityti) (toliau - Prašymas) turi būti užpildytas ir pateiktas, laikantis Taisyklėse nustatytų reikalavimų. Jei pateiktame Prašyme įrašyti duomenys yra neteisingi ir (arba) netikslūs ar nustatoma, kad trūksta papildomų dokumentų ar duomenų sprendimui priimti, VMI vadovaudamasi MAĮ 87 straipsnio 6 dalimi, ne vėliau kaip per 10 kalendorinių dienų ir, atsižvelgdama į MAĮ 111 straipsnio reikalavimus, kai pateikiamas Prašymas dėl nepagrįstai išieškotų sumų grąžinimo, ne vėliau kaip per 5 darbo dienas po Prašymo gavimo VMI dienos jį pateikusiam asmeniui išsiunčia pranešimą per Mano VMI, o jei mokesčių mokėtojas nėra Mano VMI naudotojas, pranešimas siunčiamas Prašyme nurodytu gyvenamosios vietos adresu ar Mokesčių mokėtojų registre įregistruotu adresu korespondencijai gauti, buveinės (biuro) adresu VMI nustatyta tvarka.

Pranešime nurodo, kokie dokumentai ar duomenys turi būti pateikti papildomai (tokiame pranešime nurodoma, iki kada turi būti pateikti dokumentai ar duomenys), ir informuoja, kad nagrinėjimas stabdomas iki tol, kol bus pateikta Prašymui išnagrinėti būtini duomenys ir / ar dokumentai.

Nepateikus papildomų dokumentų ir / ar duomenų per pranešime nurodytą terminą, bus priimtas sprendimas negrąžinti (neįskaityti) mokesčių ir kitų įmokų permokos (skirtumo) ir pateikta priežastis.

Prašoma grąžinti mokesčio permoka (skirtumas) ar jo dalis negrąžinama, kai sprendime dėl patikrinimo akto tvirtinimo nustatoma, kad mokesčio permokos (skirtumo) ar jos dalies nėra arba VMI, vadovaudamasi MAĮ nuostatomis ir kitais teisės aktais, priima sprendimą negrąžinti mokesčio permokos (skirtumo) sumos.

Teises aktai

Kokiais atvejais mokesčio ir (arba) kitų įmokų permoka (skirtumas) gali būti įskaityta kito mokesčių mokėtojo prievolėms padengti?

Registracijos numeris KM3695

Mokesčio ir (arba) kitų įmokų permoka (skirtumas) gali būti įskaityta kito mokesčių mokėtojo (toliau - MM) mokesčių ir kitų įmokų prievolėms padengti, kai:

- neribotos turtinės atsakomybės juridinio asmens, pavyzdžiui, individualios įmonės, savininko (savininkų) permokėtomis mokesčio ir kitų įmokų sumomis dengiamos to neribotos turtinės atsakomybės juridinio asmens nepriemokos ir įskaitomi mokesčiai, kurių mokėjimo terminas nepasibaigęs;

- likviduojamo neribotos turtinės atsakomybės juridinio asmens mokesčių ir kitų įmokų permoka (skirtumas) įskaitoma to paties likviduojamo neribotos turtinės atsakomybės juridinio asmens savininko (savininkų) nepriemokoms padengti ir (arba) mokesčiams, kurių mokėjimo terminas nepasibaigęs, įskaityti;

- mokestį išskaičiuojančio asmens iš MM išskaičiuota ir sumokėta per didelė pajamų mokesčio suma arba klaidingai išskaičiuotas ir sumokėtas pajamų mokestis įskaitomas to MM nepriemokoms padengti ar mokesčiams, kurių mokėjimo terminas nepasibaigęs, įskaityti.

Tokiu atveju mokestį išskaičiuojantis asmuo turi patikslinti mokesčio deklaraciją, o MM, kartu su FR0781 formos prašymu grąžinti (įskaityti) permoką (skirtumą) ar nepagrįstai išieškotas sumas (toliau – Prašymas), Valstybinei mokesčių inspekcijai turi pateikti užpildytą Apskaičiuotų ir išmokėtų išmokų, išskaičiuoto ir į biudžetą sumokėto pajamų mokesčio bei privalomojo sveikatos draudimo įmokų pažymą (pavyzdinė forma 1 priede);

- pagal bendrą jungtinės nuosavybės teisę arba pagal bendrą dalinės nuosavybės teisę priklausančio turto vieno iš savininkų sumokėta mokesčio suma įskaitoma to turto mokesčio prievolei, parengtai kito savininko vardu, padengti;

- fizinis asmuo baudžiamojoje byloje atlygina juridiniam asmeniui padarytą žalą, t. y. fizinis asmuo turima permoka (skirtumu) padengia juridiniam asmeniui priskaičiuotus mokesčius ir su jais susijusias sumas;

- įskaitomos Mokesčių mokėtojo mokestinės nepriemokos perėmimo taisyklių nustatyta tvarka perimtos kito MM mokestinės nepriemokos;

- MM sumoka baudą už administracinį nusižengimą ir mokėjimo dokumente nurodo Administracinių nusižengimų registre registro objekto identifikavimo kodą (toliau – ROIK), pavyzdžiui, ROIK 12345678910, ar Administracinių nusižengimų kodekso numatyta tvarka pareigūno surašyto protokolo dėl padaryto AN, priimto nutarimo aAN byloje ar kito proceso metu patvirtinto dokumento kuriuo paskirta bauda už AN, identifikavimo numerį, pavyzdžiui, Nr. AAA1234567, toliau – kitas AN identifikavimo numeris).

Tokiu atveju sumokėta baudos už AN suma įskaitoma pagal mokėjimo dokumente nurodytą ROIK ar kitą AN identifikavimo numerį, neatsižvelgiant į tai, koks asmuo sumokėjo baudą už AN;

- MM klaidingai sumoka įmoką už kitą asmenį.

Tokiu atveju MM, kuris klaidingai sumokėjo mokestį ar kitą įmoką, privalo pateikti Prašymą dėl klaidingai sumokėtos įmokos įskaitymo kito asmens mokėjimo prievolei padengti.

Teises aktai

Kokiu būdu galima pateikti prašymą norint susigrąžinti (įskaityti) mokesčio arba kitų įmokų permoką?

Registracijos numeris KM3700

Prašymas mokesčio ir (arba) kitų įmokų permokai (skirtumui) (toliau – Prašymas) susigrąžinti teikiamas šiais būdais:

- Elektroniniu būdu:

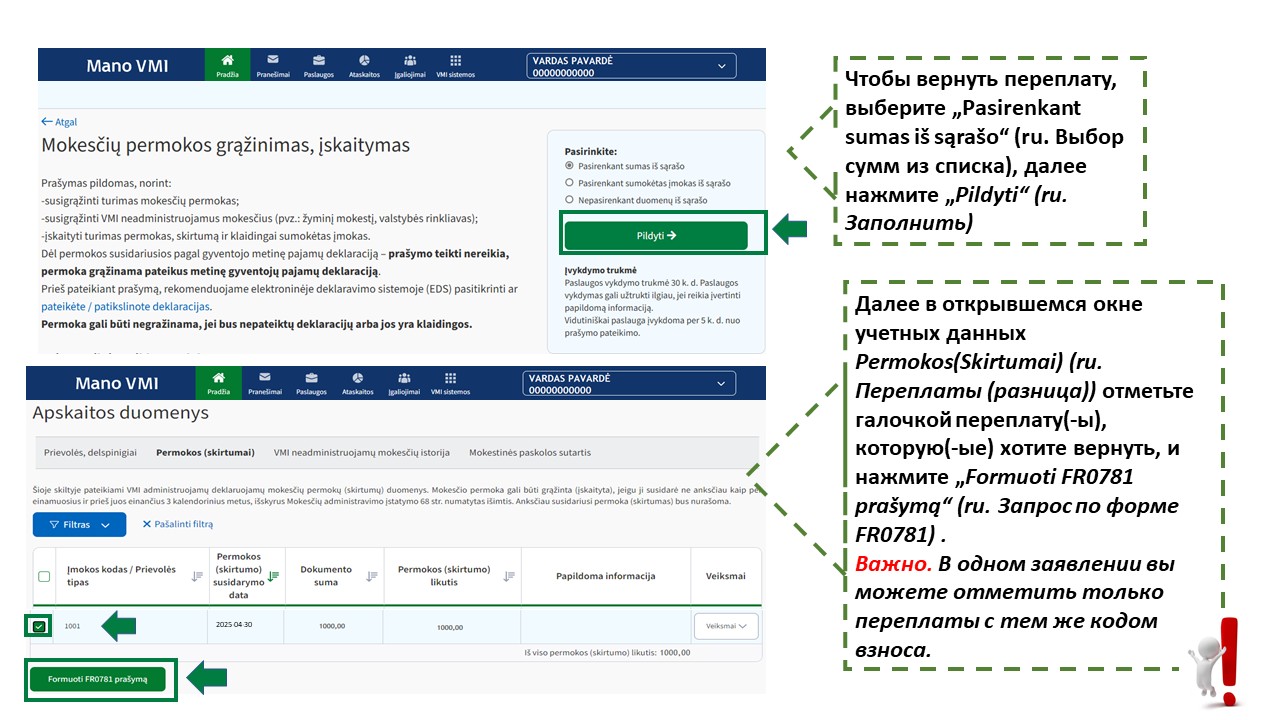

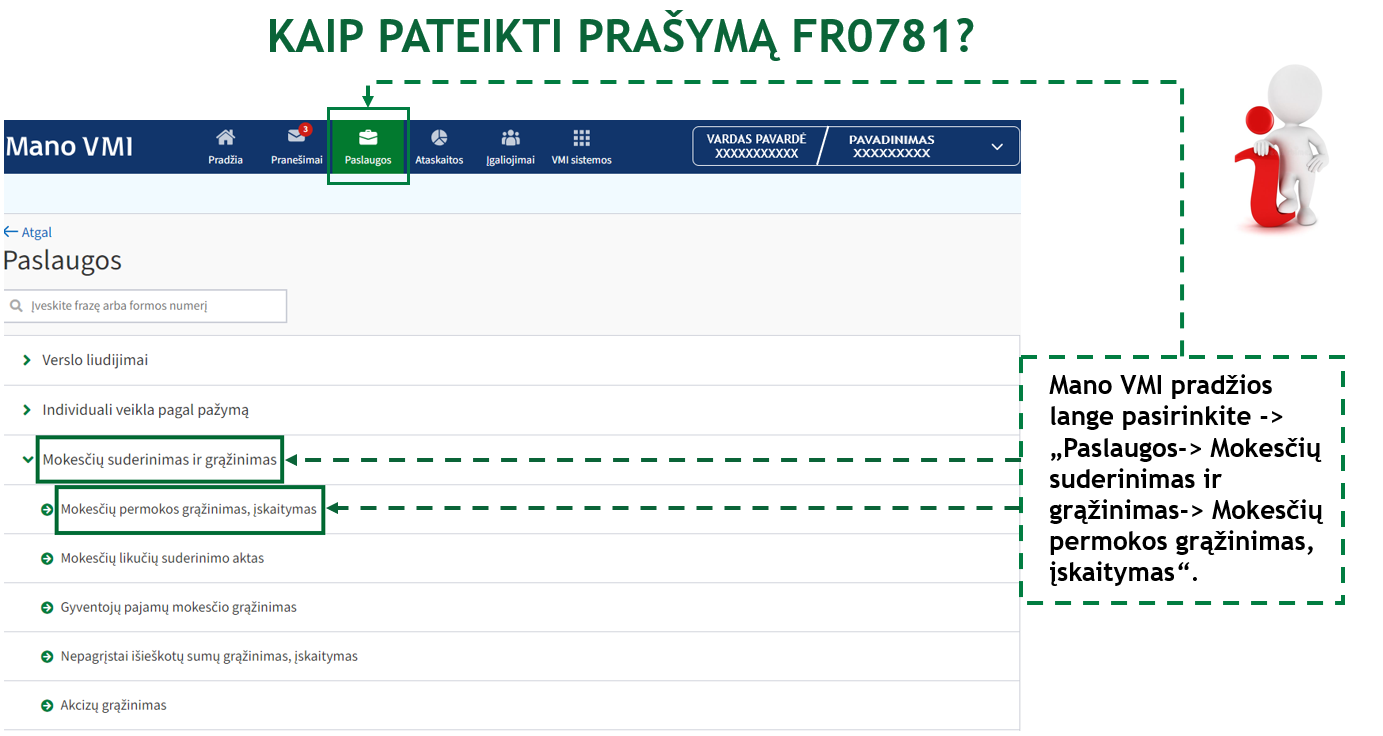

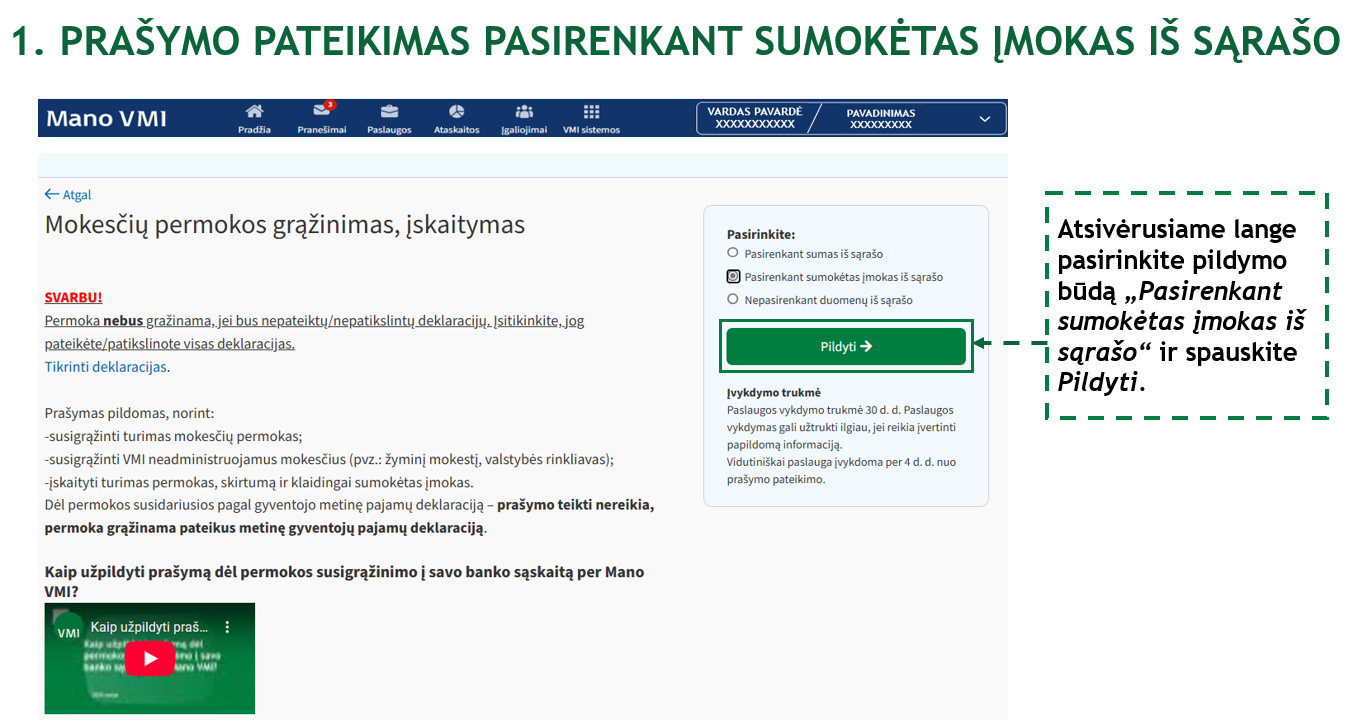

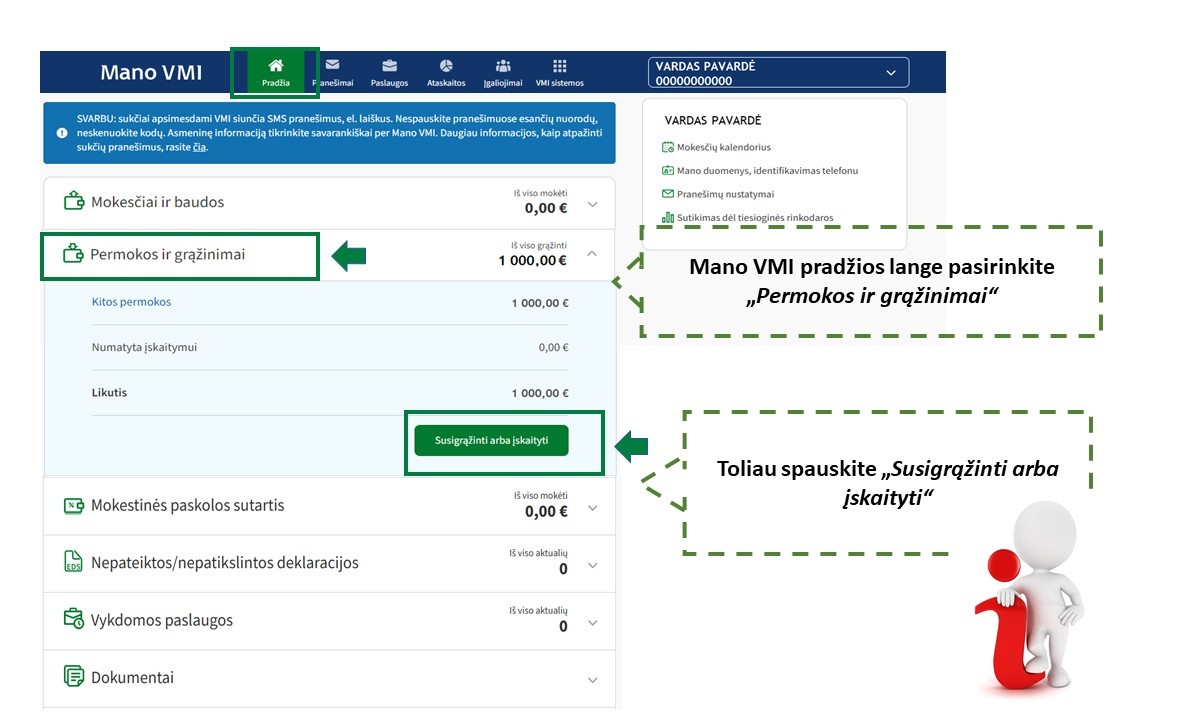

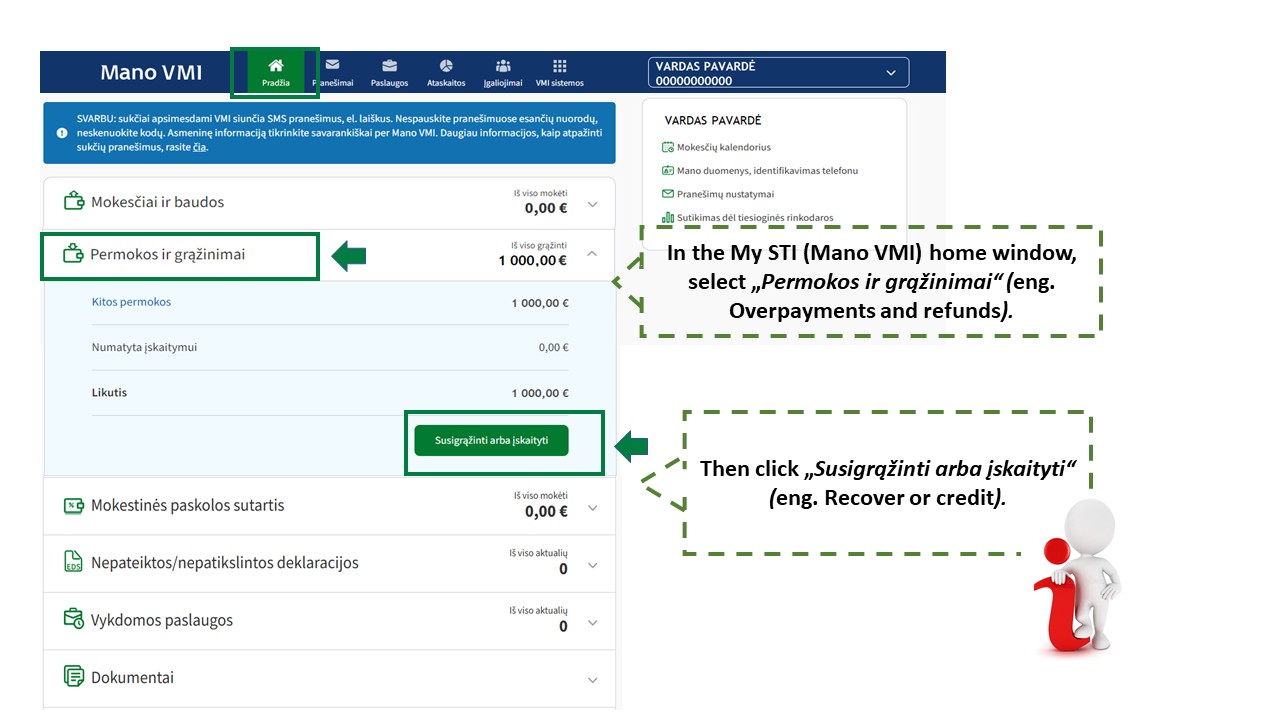

- mokesčių mokėtojui (toliau – MM) (ar jo atstovui) prisijungus prie Mano VMI ir pasirinkus Paslaugos -> Mokesčių suderinimas ir grąžinimas -> Mokesčių permokos grąžinimas, įskaitymas ;

Jeigu MM neturi galimybės naudotis informacinių ryšių technologinėmis priemonėmis, tai Prašymą galima užpildyti ir pateikti elektroniniu būdu per Mano VMI, atvykus į bet kurią AVMI ;

- MM (fiziniam asmeniui, kuris nevykdo jokios ekonominės veiklos) atvykus į bet kurį aptarnavimo padalinį AVMI , (iš anksto užsiregistravus vizitui) yra užpildomas Prašymas pagal MM pateiktą informaciją.

Jeigu dėl tokios paslaugos kreipiasi MM atstovas, jis turi pateikti asmens tapatybę patvirtinantį ar nustatantį dokumentą ir atstovavimą liudijantį dokumentą, suteikiantį teisę pateikti Prašymą. Atstovavimą liudijantis dokumentas gali būti nepatvirtintas notaro, jeigu šį dokumentą informacinių technologijų priemonėmis sudarė MM ir užregistravo jį Įgaliojimų registre, taip pat kitais įstatymų nustatytais atvejais. Atstovavimą liudijančio dokumento (ar jo kopijos) pateikti nereikia, kai MM atstovas yra VMI informacinėse sistemose įtrauktas kaip tam MM atstovaujantis asmuo, turintis teisę pateikti Prašymą;

- telefonu, paskambinus VMI konsultavimo telefonu + 370 5 260 5060 (toliau – konsultavimo telefonas). Konsultavimo telefonu Prašymo pateikimo paslauga neteikiama, jei kartu su Prašymu turi būti pateikti papildomi dokumentai.

Prašymą konsultavimo telefonu gali teikti MM ar jo atstovas, kurie nėra Mano VMI naudotojai ar neturi galimybių Prašymą užpildyti kitais būdais.

- Raštu:

- atsiuntus paštu (registruotu laišku) ar per pasiuntinių (kurjerių) įmones į AVMI. Tokiu atveju kartu su prašymu turi būti pateikta asmens tapatybę patvirtinančio dokumento (asmens tapatybės kortelės ar paso) kopija.

- atvykus į bet kurį aptarnavimo padalinį AVMI (iš anksto užsiregistravus vizitui).

Teises aktai

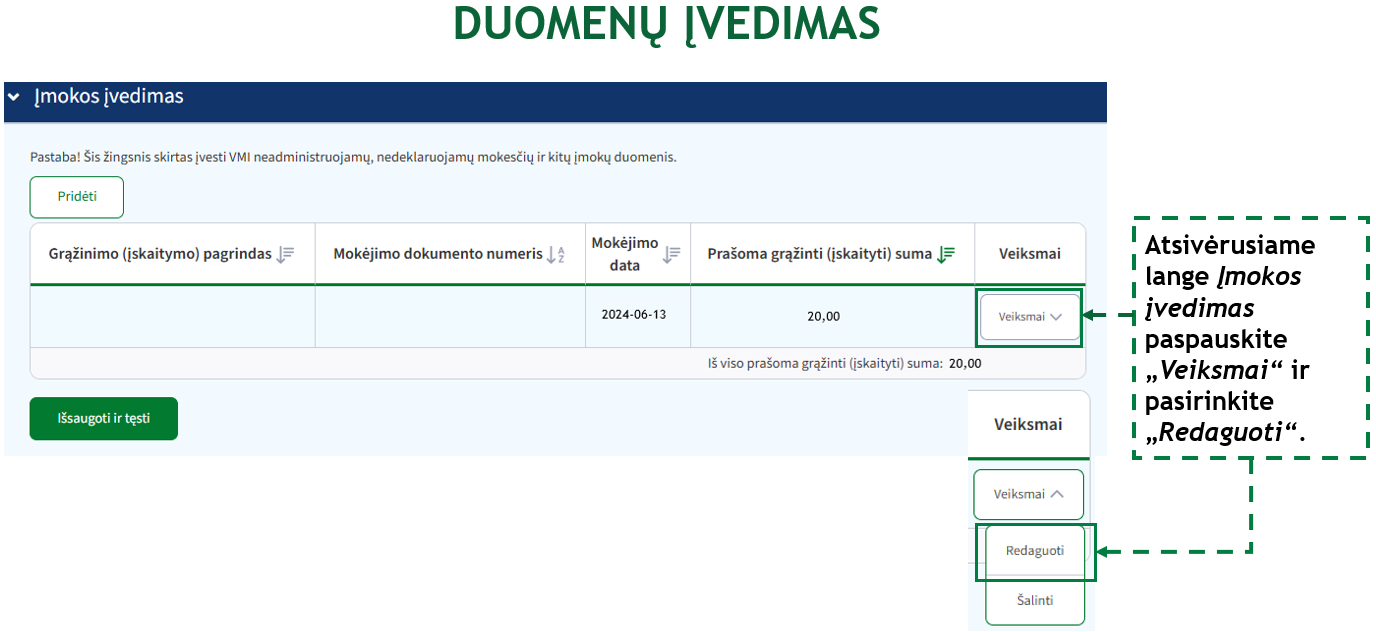

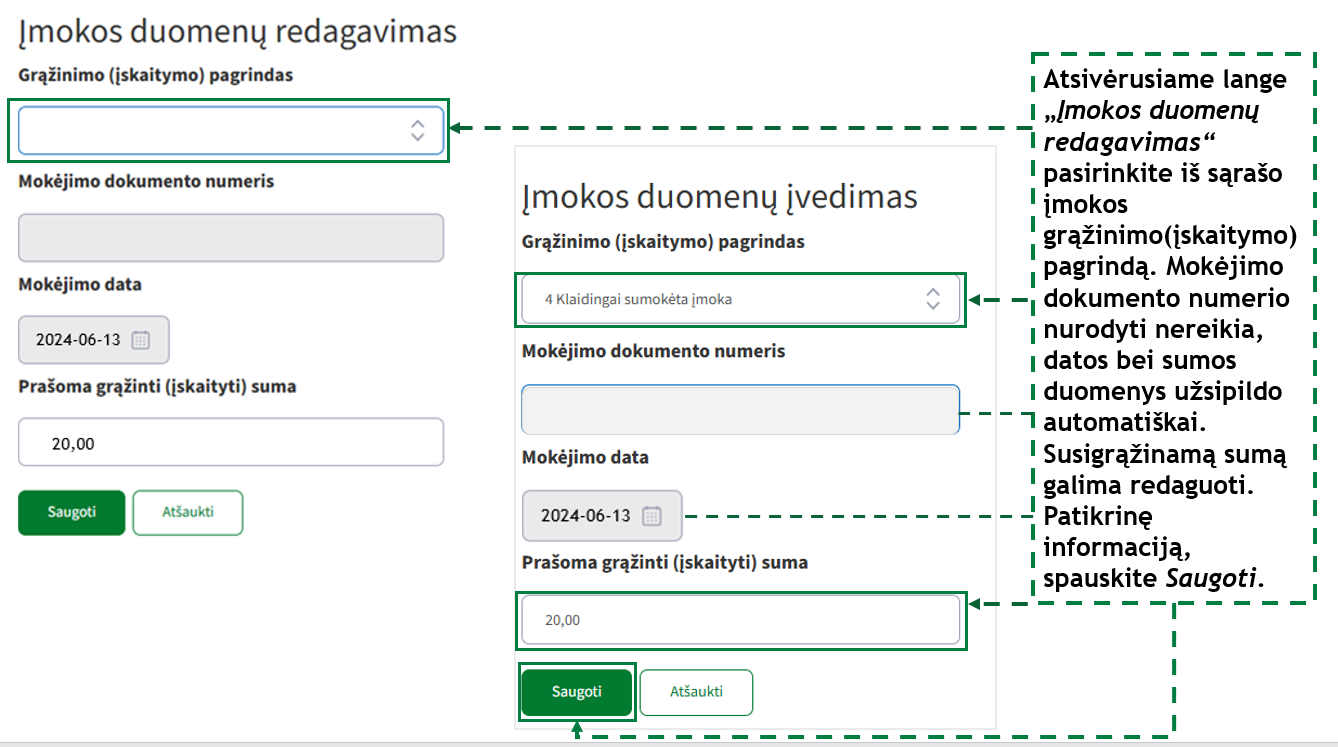

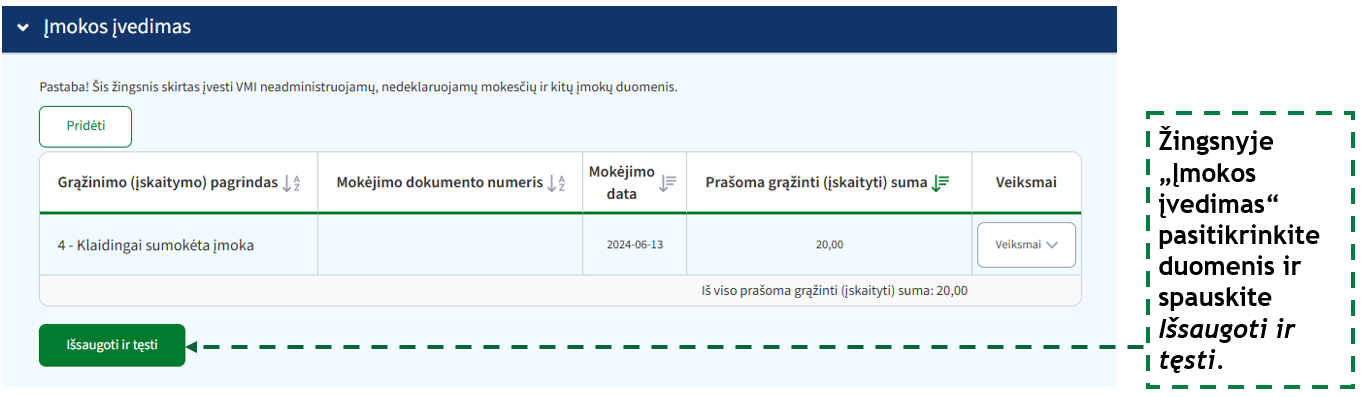

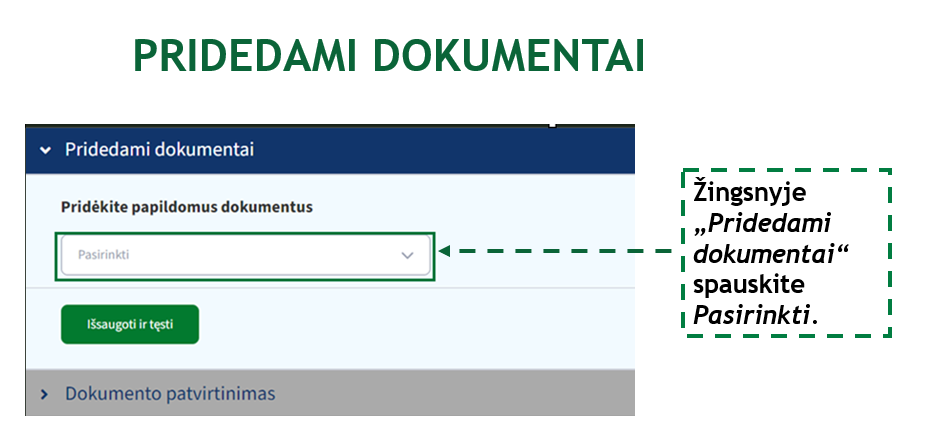

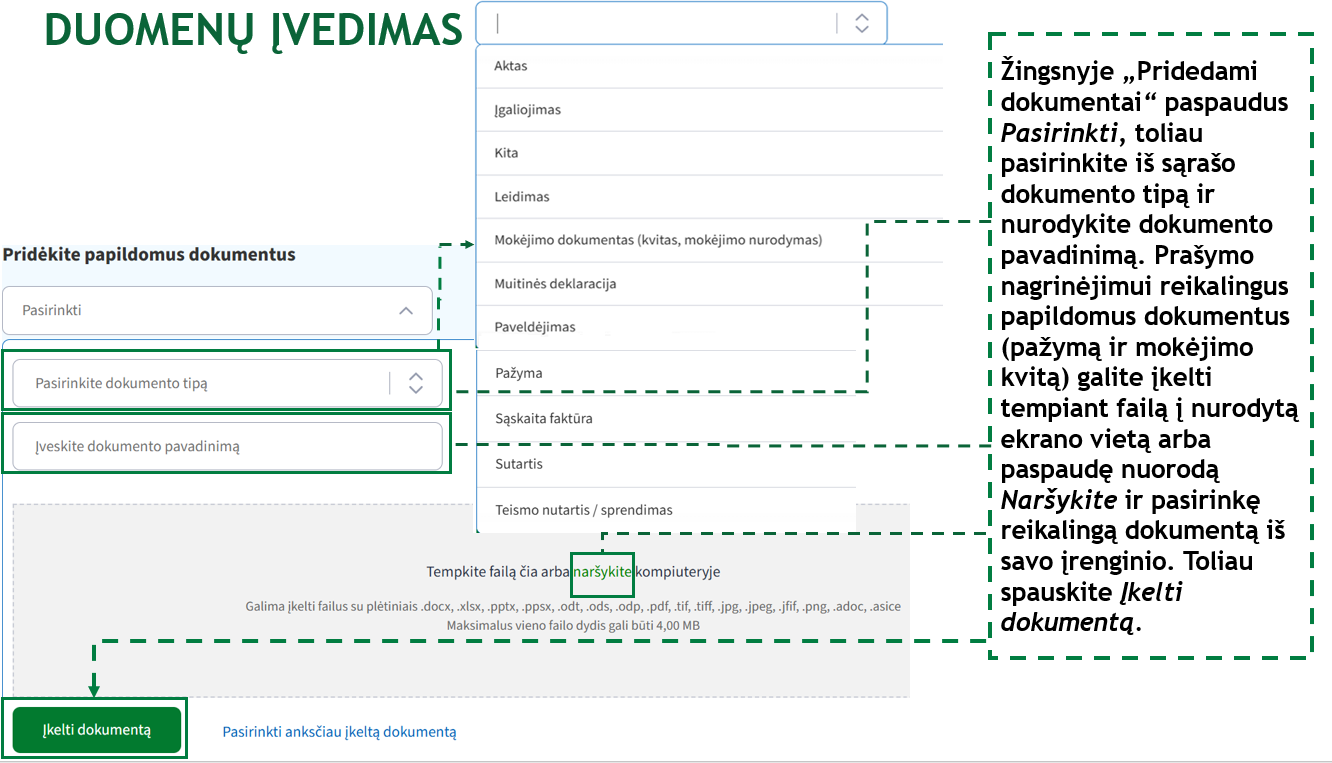

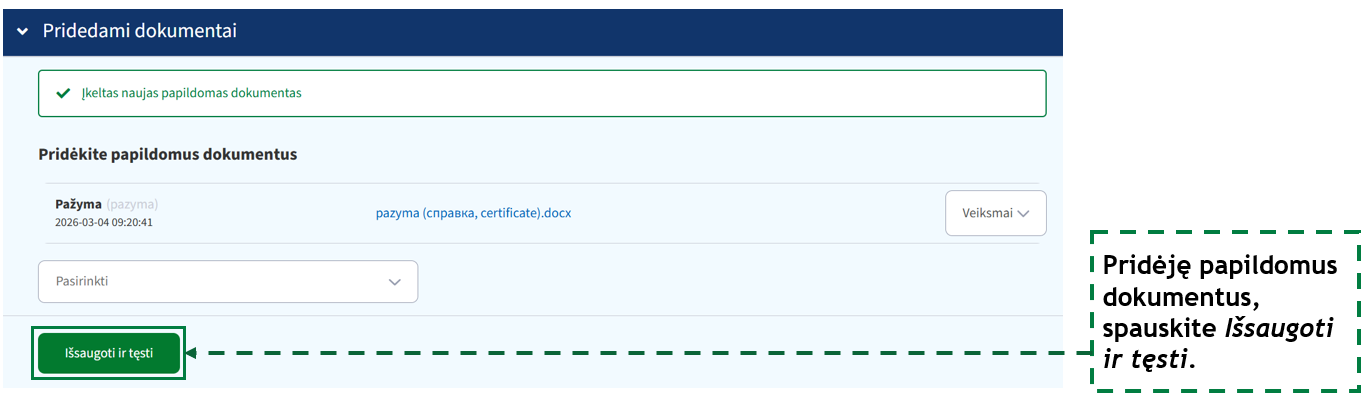

Kokius papildomus dokumentus reikia pateikti norint susigrąžinti (įskaityti) mokesčio arba kitų įmokų permoką?

Registracijos numeris KM3699

Prašymui mokesčio ir (arba) kitų įmokų permokai (skirtumai) susigrąžinti (toliau – Prašymas) išnagrinėti ir sprendimui priimti mokesčių mokėtojas (toliau – MM) turi pateikti papildomus dokumentus ar duomenis, priklausomai nuo to, kokį mokestį ar įmoką prašo gražinti (įskaityti), pavyzdžiui::

- PVM sąskaitas faktūras;

- prekių pirkimo-pardavimo sutartis;

- teismo nutartis;

- mokėjimo dokumentus (mokėjimo nurodymas, mokėjimo pavedimas, debeto pavedimas, mokėjimo kvitas, atsiskaitomasis čekis);

- muitinės dokumentus;

- nepateiktas už praėjusius laikotarpius pirmines ar patikslintas mokesčių deklaracijas;

- valstybės (savivaldybės) institucijų (įstaigų) pažymas;

- kredito įstaigose laikomų piniginių lėšų sąskaitų išrašų kopijas;

- atstovavimą liudijantį dokumentą (jo kopiją);

- paveldėjimo teisės liudijimą (jo kopiją) ir kt.), pagrindžiančius VMI administruojamų mokesčių ar baudų už administracinius nusižengimus permokos (skirtumo) susidarymą ir (arba) patvirtinančius VMI neadministruojamų mokesčių, baudų, paskirtų pagal Mokesčių administravimo įstatymą 139, 140 straipsnių nuostatas ar kaip poveikio priemonė už padarytus teisės pažeidimus;

- MM, pageidaujantis susigrąžinti valstybės rinkliavos mokesčio permoką, kartu su Prašymu turi pateikti institucijos, suteikusios paslaugą, pažymą, kurioje turi būti nurodytos valstybės rinkliavos grąžinimo priežastys, kaip tai nustatyta Valstybės rinkliavos mokėjimo ir grąžinimo taisyklėse.

Papildomi dokumentai ar duomenys (jų kopijos) gali būti pateikti kartu su Prašymu elektroniniu būdu per Mano VMI, atvykus į AVMI, paštu (registruotu laišku) ar per pasiuntinių (kurjerių) įmones.

Teises aktai

Koks prašymo FR0781 dėl mokesčių permokos / skirtumo įskaitymo (grąžinimo) išnagrinėjimo terminas?

Registracijos numeris KM3707

VMI privalo išnagrinėti prašymą FR0781 per Mokesčių administravimo įstatymo (toliau - MAĮ) 87 straipsnio 7 dalies numatytą mokesčių ir kitų įmokų permokos (skirtumo)(dėl kurios grąžinimo (įskaitymo) nevykdomas mokestinis patikrinimas) grąžinimo (įskaitymo) 30 kalendorinių dienų terminą, arba per MAĮ 111 straipsnyje numatytą 5 darbo dienų terminą nuo kitos dienos po prašymo FR0781 grąžinti nepagrįstai (priverstinai) išieškotas sumas gavimo dienos, o jei VMI buvo nurodžiusi pateikti papildomus dokumentus šių Taisyklių 16 punkte nustatyta tvarka – per šiame punkte nurodytą terminą, kuris skaičiuojamas nuo kitos dienos po pareikalautų dokumentų gavimo dienos, jei atitinkamo mokesčio įstatyme nenumatyta kitaip.

Jeigu mokesčių mokėtojas, pageidaujantis susigrąžinti gyventojų pajamų mokestį, VMI pateikia Prašymą, kai yra užbaigta Deklaracijos vertinimo procedūra, tai išnagrinėtos deklaruotos grąžintinos prievolės permoka grąžinama ne vėliau kaip per 30 kalendorinių dienų po Prašymo pateikimo dienos.

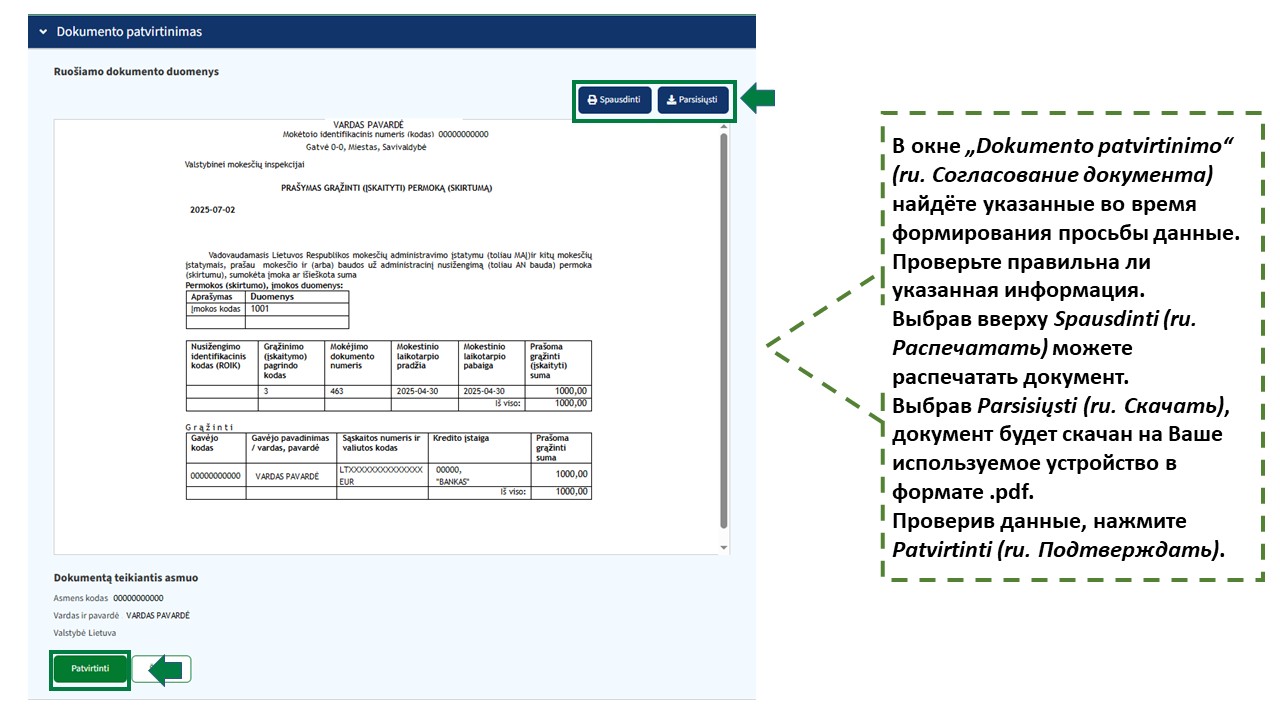

Sprendimas FR0783 forma (toliau - Sprendimas) grąžinti (įskaityti) permoką (skirtumą) ar nepagrįstai išieškotas sumas, rengiamas ir tvirtinamas mokesčių apskaitos informacinėje sistemoje VMI nustatyta tvarka. Sprendimas išsiunčiamas mokesčių mokėtojui per Mano VMI (tą pačią dieną, bet ne vėliau kaip kitą darbo dieną) ar paštu (ne vėliau kaip per 3 darbo dienas po to, kai buvo patvirtintas Sprendimas), jei mokesčių mokėtojas nėra Mano VMI naudotojas, Prašyme nurodytu gyvenamosios vietos adresu, Mokesčių mokėtojų registre įregistruotu adresu korespondencijai gauti ar buveinės (biuro) adresu VMI nustatyta tvarka.

Teises aktai

Kuriais atvejais neteikiamas prašymas norint įskaityti VMI administruojamų mokesčių arba kitų įmokų permoką (skirtumą)?

Registracijos numeris KM3698

Šis prašymas grąžinti (įskaityti) permoką (skirtumą) ar nepagrįstai išieškotas sumas (toliau – Prašymas) neteikiamas, kai:

1. Įskaitymo taisyklių nustatyta tvarka VMI administruojamų deklaruojamų mokesčių ir baudų už administracinius nusižengimus (toliau -AN) (paskirtų nuo 2015 m. liepos 1 d.), mokamų vienu įmokos kodu, į surenkamąsias sąskaitas sumokėta įmoka automatiškai, be mokesčių mokėtojo (toliau – MM) prašymo, įmokos sumokėjimo data įskaitoma deklaruojamų mokesčių ir su jais susijusių sumų ir baudų už AN, mokamų vienu įmokos kodu, ir VMI administruojamų deklaruojamų mokesčių, mokamų atskirais įmokų kodais, nepriemokoms padengti;

2. teisės norminiuose aktuose numatyta kita teikiamo prašymo forma (pavyzdžiui: Paraiškos grąžinti sumokėtus mokesčius FR0678 forma;

3. prašoma grąžinti banko ar antstolių klaidingai pervestas pinigų sumas;

4. prašoma įskaityti klaidingai sumokėtą baudą už AN, kai pagal ANK 610 straipsnio ir 611 straipsnio 1, 2 dalių nuostatas (nuo 2017 m. sausio 1 d.) ar ATPK 2601, 2602 straipsnių nuostatas (iki 2016 m. gruodžio 31 d. imtinai) MM pasiūlyta savo noru sumokėti baudą už AN, lygią pusei minimalios baudos.

Tokiu atveju MM, klaidingai sumokėjęs baudos už AN įmoką (mokėjimo dokumente nenurodė / klaidingai nurodė ROIK ar kitą AN identifikavimo numerį ar VMI pagal iš Administracinių nusižengimų registro gautus duomenis nepriskyrė AN identifikavimo kodo), turi pateikti laisvos formos prašymą, kuriame turi būti nurodyta: MM identifikavimo numeris (kodas), vardas, pavardė, baudos už AN teisingas ROIK, o jei procesiniame dokumente ROIK nenurodytas, nurodomas kitas procesinio dokumento AN identifikavimo numeris, mokėjimo dokumento data, mokėjimo dokumento numeris, sumokėtos įmokos suma.

Teises aktai

Kuriais atvejais permokos be atskiro prašymo įskaitomos ir / ar grąžinamos mokesčių mokėtojui arba pervedamos antstoliui?

Registracijos numeris KM3696

| Aspektas | Komentaras |

| Be atskiro mokesčių mokėtojui (toliau - MM) Prašymo mokesčio ir (arba) kitų įmokų permoka (skirtumas) gali būti įskaitoma: |

|

| Be atskiro MM Prašymo mokesčio ir (arba) kitų įmokų permoka( skirtumas) gali būti pervedama į antstolio sąskaitą: |

|

| Be atskiro MM Prašymo mokesčio ir (arba) kitų įmokų permoka ( skirtumas) gali būti grąžinama: |

|

Teises aktai

Kuriais atvejais teikiamas prašymas norint įskaityti mokesčio arba kitų įmokų permoką (skirtumą)?

Registracijos numeris KM3697

Prašymas grąžinti (įskaityti) permoką (skirtumą) ar nepagrįstai išieškotas sumas (toliau – Prašymas) teikiamas tais atvejais, kai norima:

1. VMI administruojamų mokesčių ir (arba) kitų įmokų permoka (skirtumu) įskaityti:

- mokestines ar baudų už administracinius nusižengimus (toliau – AN) nepriemokas, kai Įskaitymo taisyklių nustatyta tvarka įskaitymas nevykdomas automatiškai, kai atskirais įmokų kodais mokamų VMI administruojamų deklaruojamų mokesčių įmokos įskaitomos tik to paties mokesčio prievolei padengti, todėl be mokesčių mokėtojo (toliau – MM) Prašymo šių mokesčių permoka nedengiamos kitų mokesčių prievolės;

- taip pat kurių mokėjimo terminas nepasibaigęs;

- bei muitinės administruojamus mokestines nepriemokas ar mokesčius, kurių mokėjimo terminas nepasibaigęs;

- VMI administruojamus nedeklaruojamus ir VMI neadministruojamus mokesčius, baudas, paskirtas pagal Mokesčių administravimo įstatymo (toliau – MAĮ) 139, 140 straipsnių nuostatas ar kaip poveikio priemonė už padarytus teisės pažeidimus pagal viešojo administravimo subjektų veiklą reglamentuojančius teisės aktus, kurių įskaitymas Įskaitymo taisyklių nustatyta tvarka automatiškai nevykdomas, ir kitas įmokas, mokamas į VMI biudžeto pajamų surenkamąsias sąskaitas;

2. VMI administruojamų nedeklaruojamų ir VMI neadministruojamų mokesčių, baudų, paskirtų pagal MAĮ 139, 140 straipsnių nuostatas ar kaip poveikio priemonė už padarytus teisės pažeidimus pagal viešojo administravimo subjektų veiklą reglamentuojančius teisės aktus, kurių įskaitymas Įskaitymo taisyklių nustatyta tvarka automatiškai nevykdomas, ir kitų įmokų, mokamų į VMI biudžeto pajamų surenkamąsias sąskaitas, grąžintinas sumas įskaityti MM nepriemokoms padengti;

3. teisingai įskaityti klaidingai sumokėtas mokesčių ar kitų įmokų sumas, kai MM, sumokėdamas mokesčio ar kitos įmokos sumą, mokėjimo dokumente klaidingai nurodo įmokos kodą ar baudos už AN identifikavimo numerį, mokėtojo ar kito asmens, už kurį mokama, identifikavimo numerį (kodą), išskyrus šių prašoma įskaityti klaidingai sumokėtą baudą už AN, kai MM pasiūlyta savo noru sumokėti baudą už AN, lygią pusei minimalios baudos, paskirtos nurodymu);

4. įskaityti per dideles ar klaidingai sumokėtas mokesčių ar kitų įmokų sumas į kitas (ne į biudžeto pajamų surenkamąsias sąskaitas) VMI banko sąskaitas, nurodytas Įskaitymo taisyklėse

5. VMI administruojamų mokesčių ir (arba) kitų įmokų permoka (skirtumu) įskaityti (pervesti) į Valstybinio socialinio draudimo fondo valdybos (toliau – VSDFV) biudžeto pajamų surenkamąją sąskaitą VSDFV administruojamas įmokas ir (arba) padengti administruojamų įmokų mokestines nepriemokas;

6. susigrąžinti VMI administruojamų deklaruojamų ir nedeklaruojamų mokesčių ar pagal Administracinių nusižengimų kodekse nustatyta tvarka priimtus nutarimus paskirtų baudų už AN susidariusią permoką (skirtumą), išskyrus atvejus, kai VMI iniciatyva ir dėl mokesčių mokėtojo permokos (skirtumo) ar nepagrįstai išieškotų sumų grąžinimo (įskaitymo) taisyklių (toliau - Taisyklės) 8.3 papunktyje ir 10 punkte nurodytus atvejus;

7. susigrąžinti įpėdiniams palikėjo permokėtas mokesčių ir kitų įmokų sumas;

8. susigrąžinti nepagrįstai (neteisingai) išieškotus mokesčius ir su jais susijusias sumas, išskyrus šių Taisyklių 8.3.2.2 papunktyje nurodytą atvejį;

9. susigrąžinti VMI neadministruojamų, bet į jos biudžeto pajamų surenkamąsias sąskaitas per dideles ar klaidingai sumokėtas mokesčių ir kitų įmokų sumas.

Teises aktai

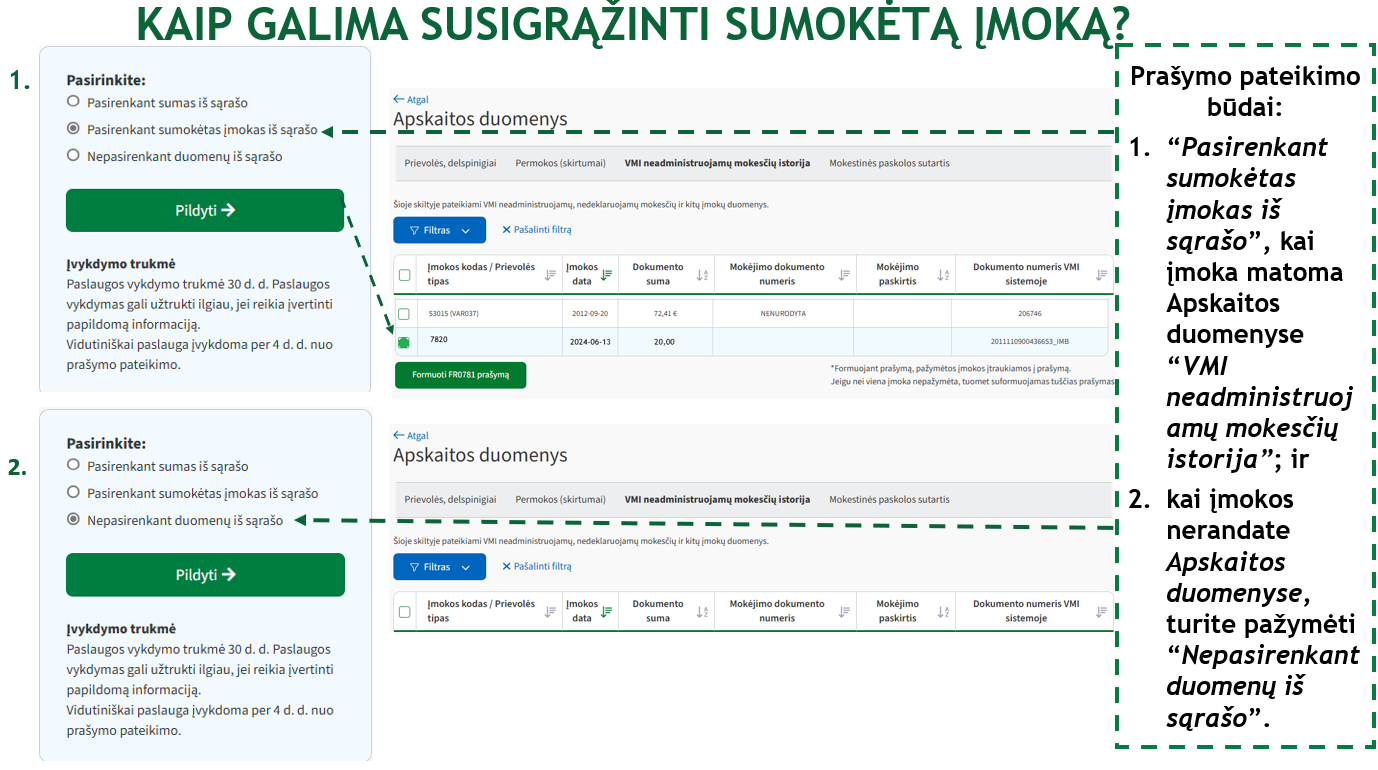

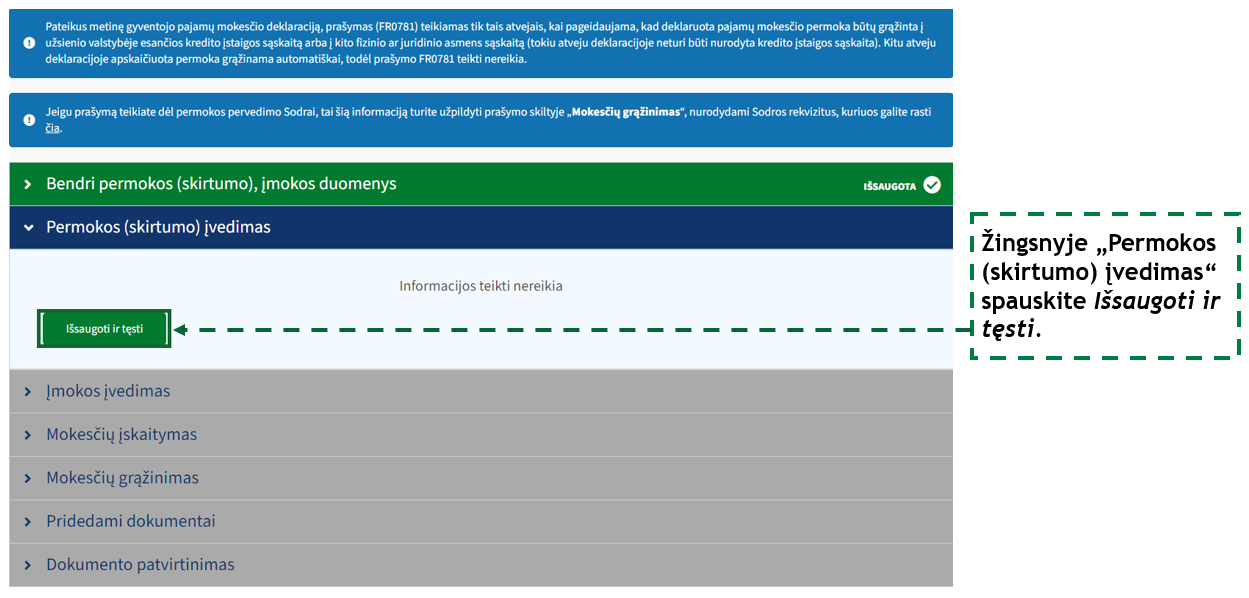

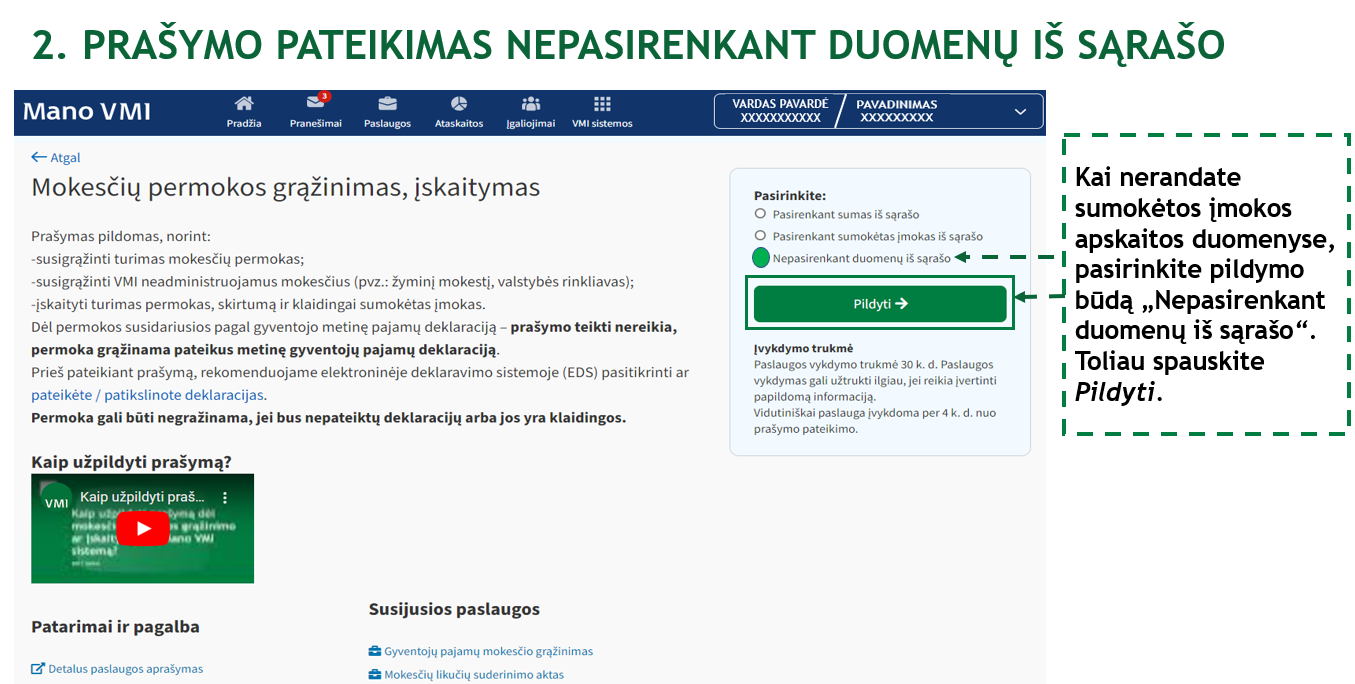

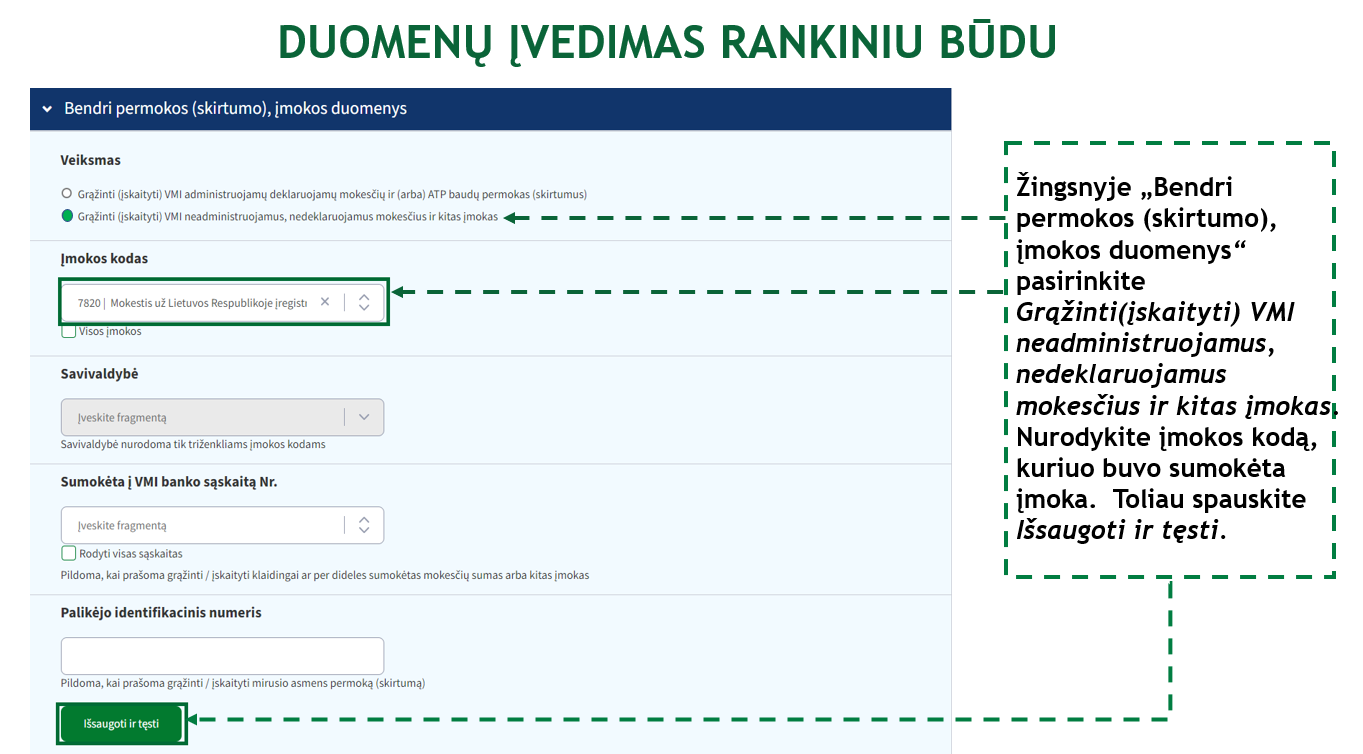

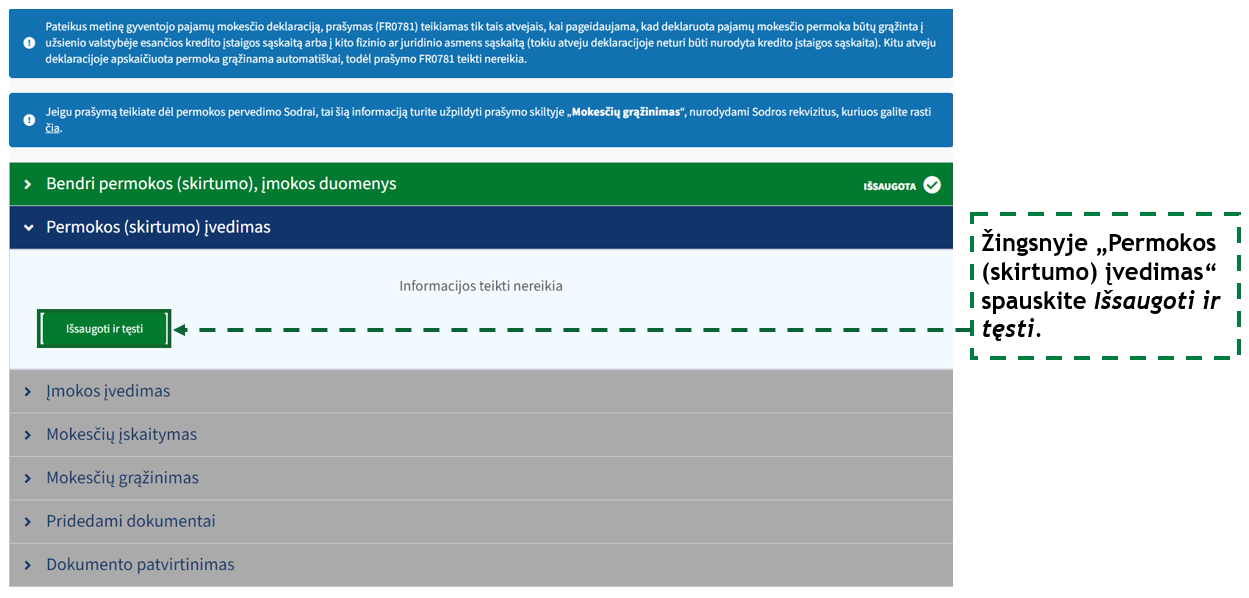

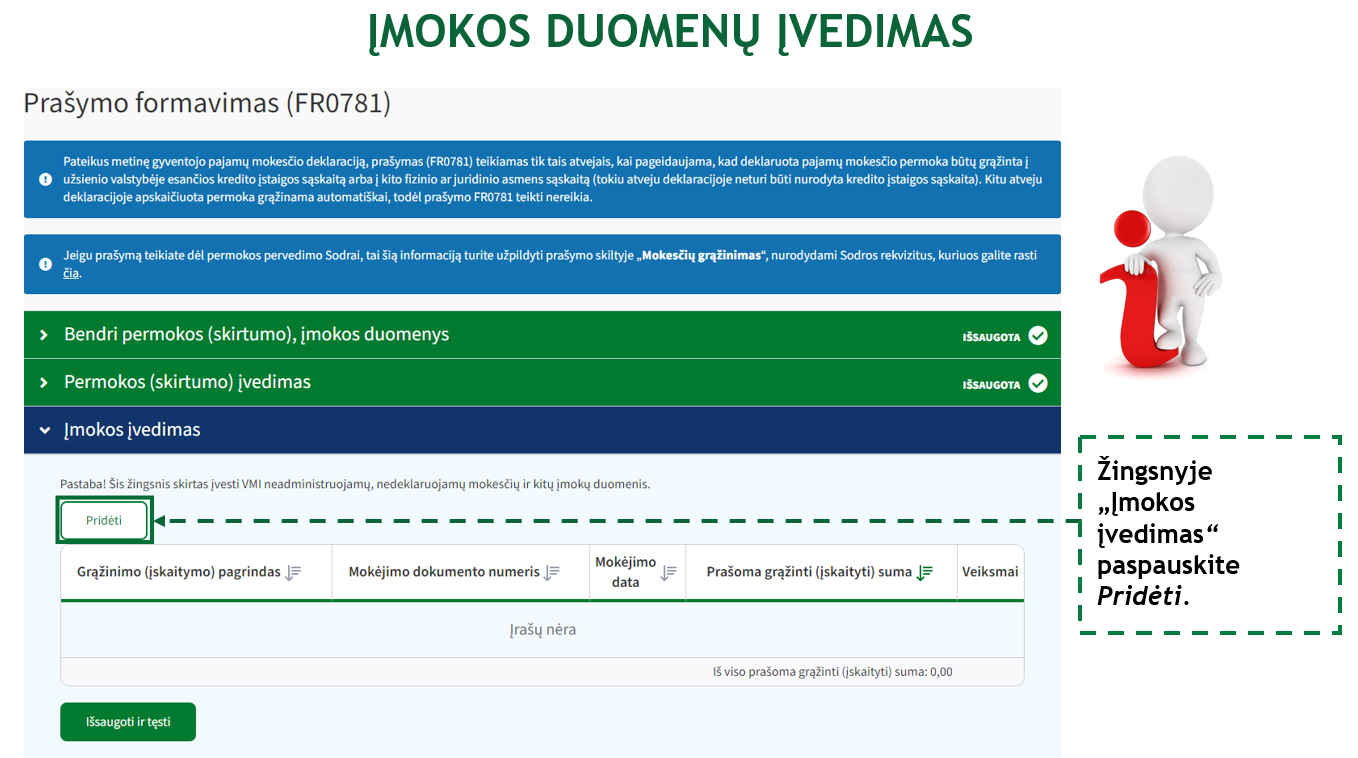

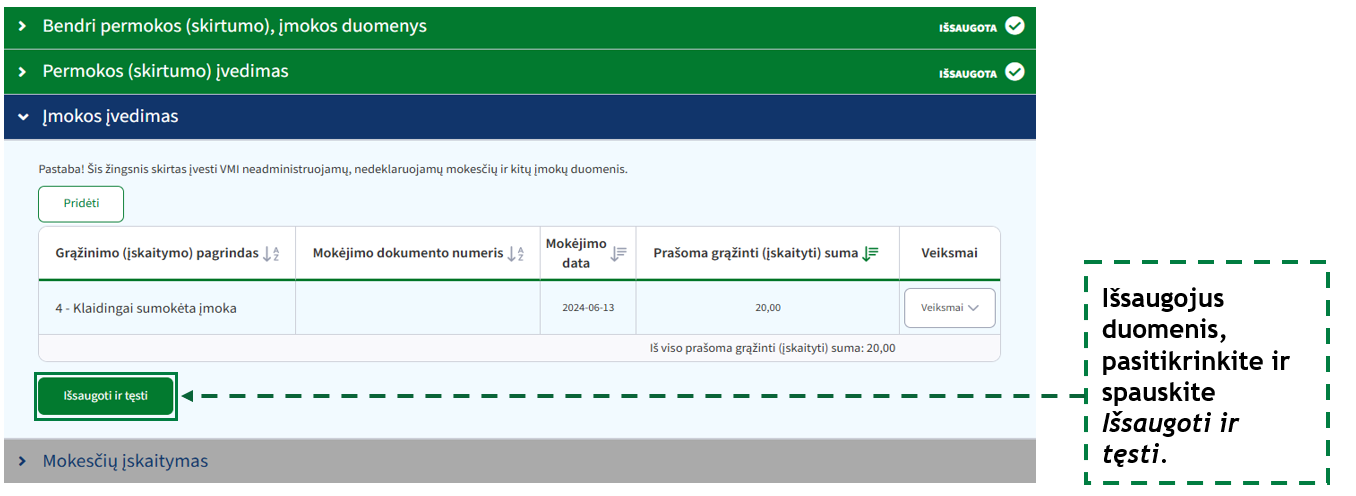

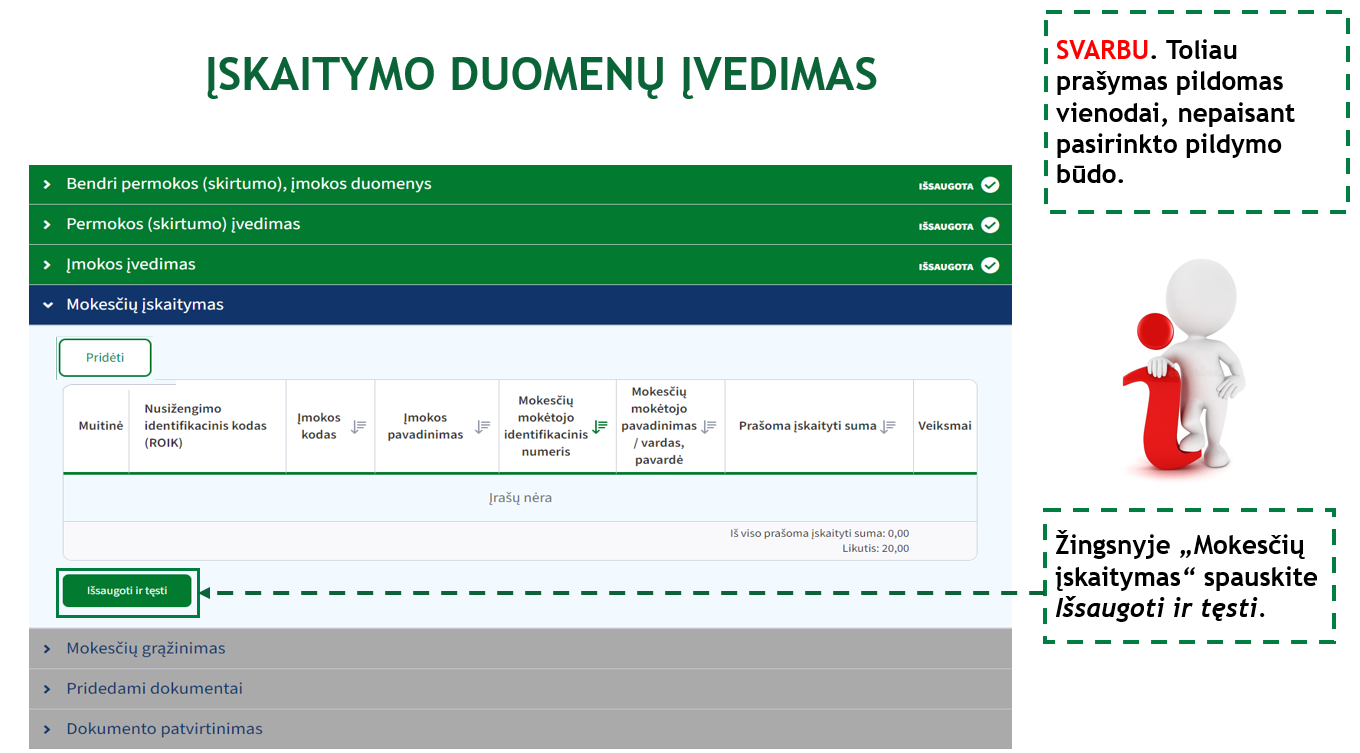

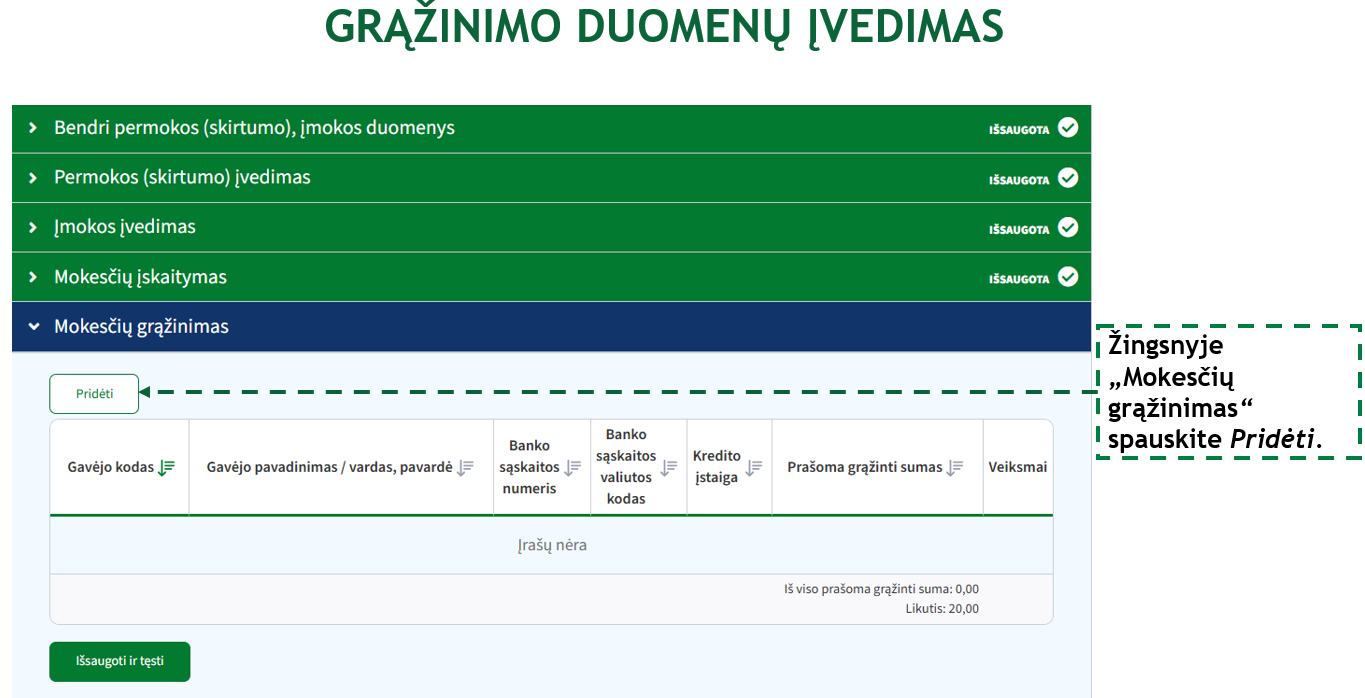

Prašymo FR0781 pateikimas norint susigrąžinti VMI neadministruojamą įmoką (rinkliavą) arba jos dalį per Mano VMI

Registracijos numeris KM3807

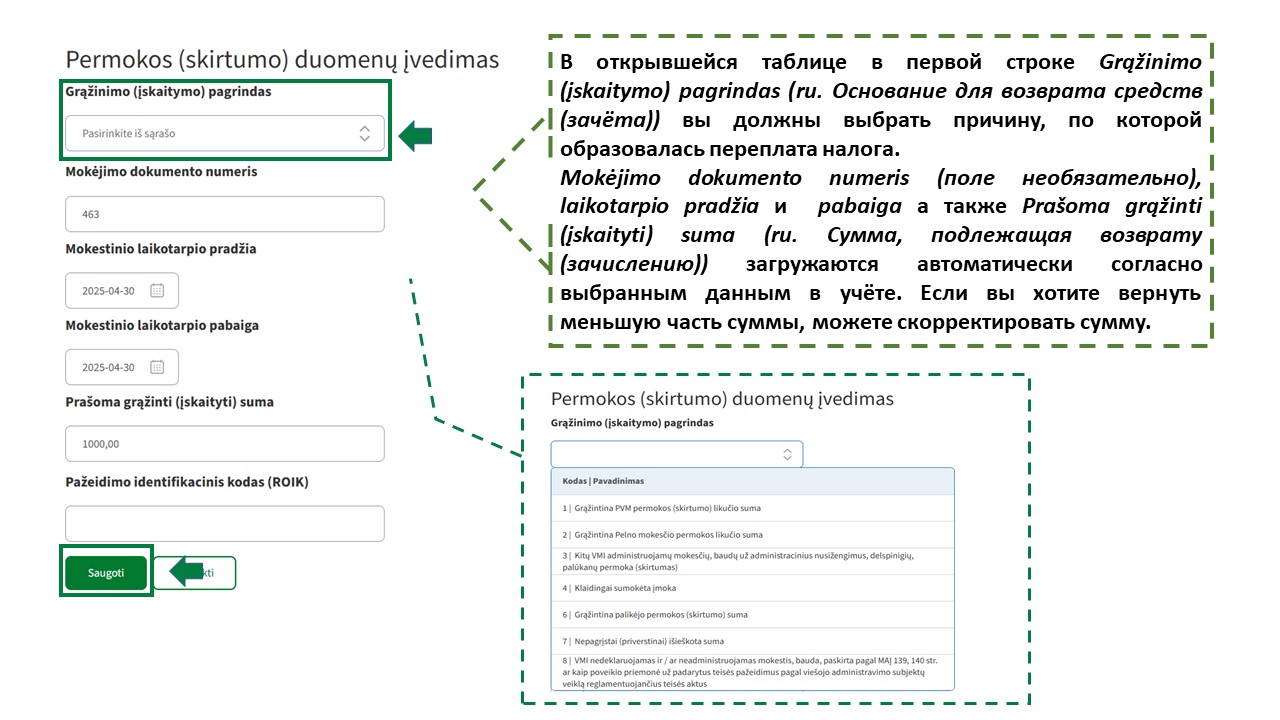

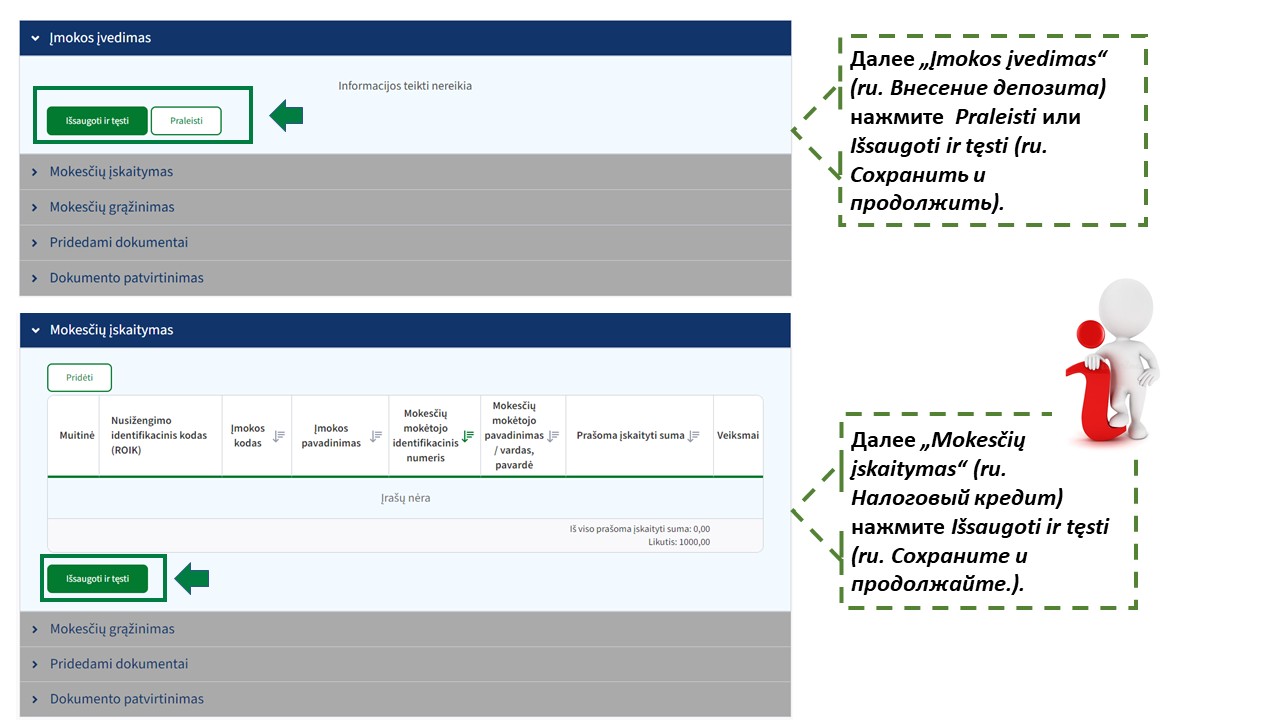

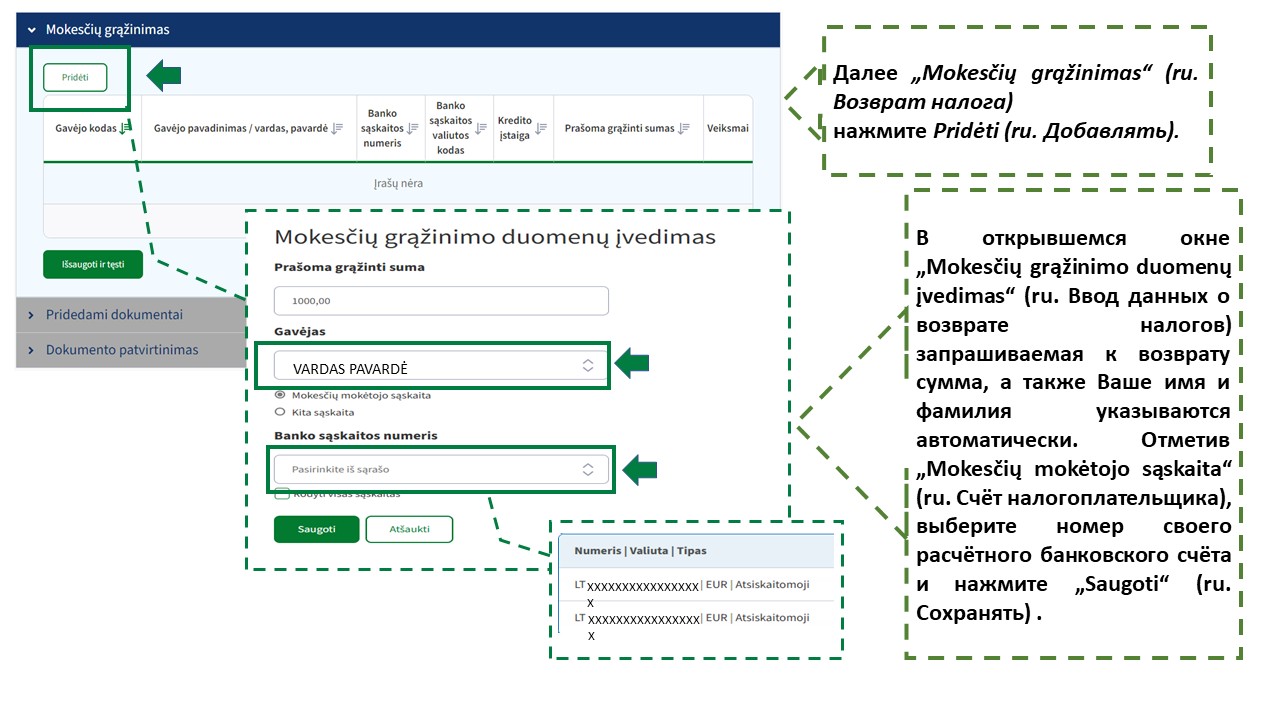

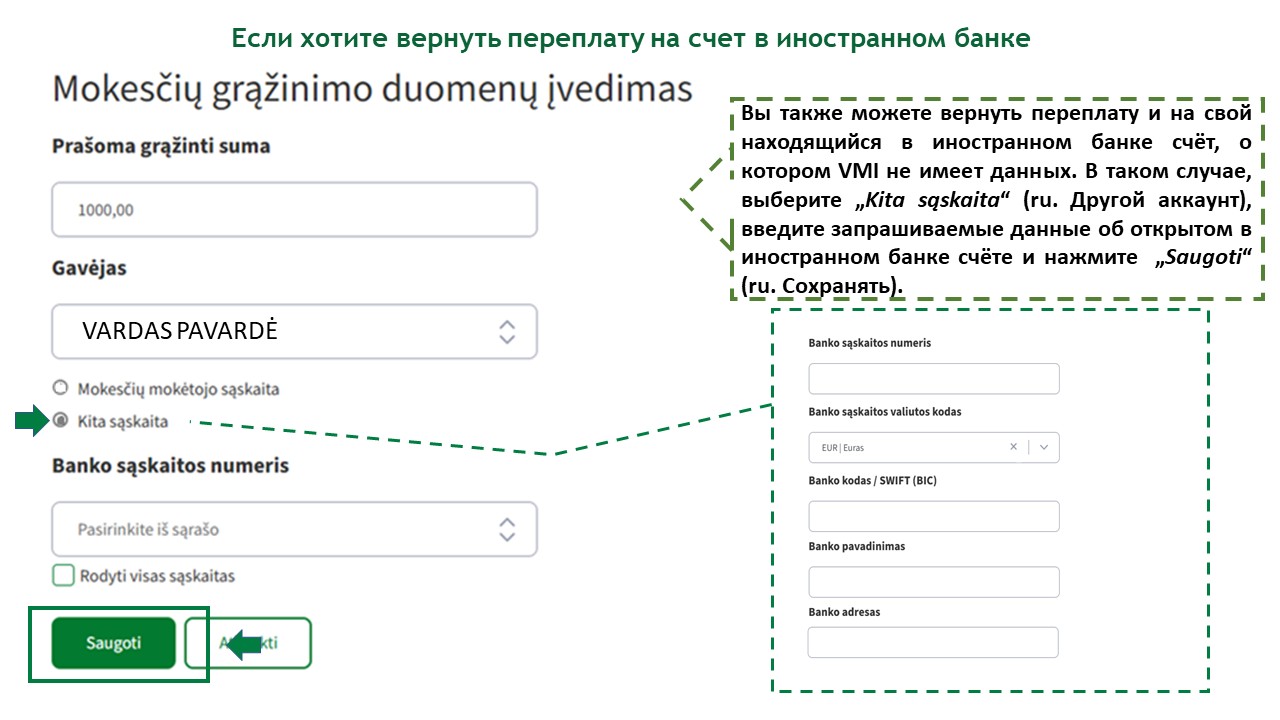

Prašymas dėl mokesčio permokos grąžinimo (įskaitymo) (FR0781)

Teises aktai

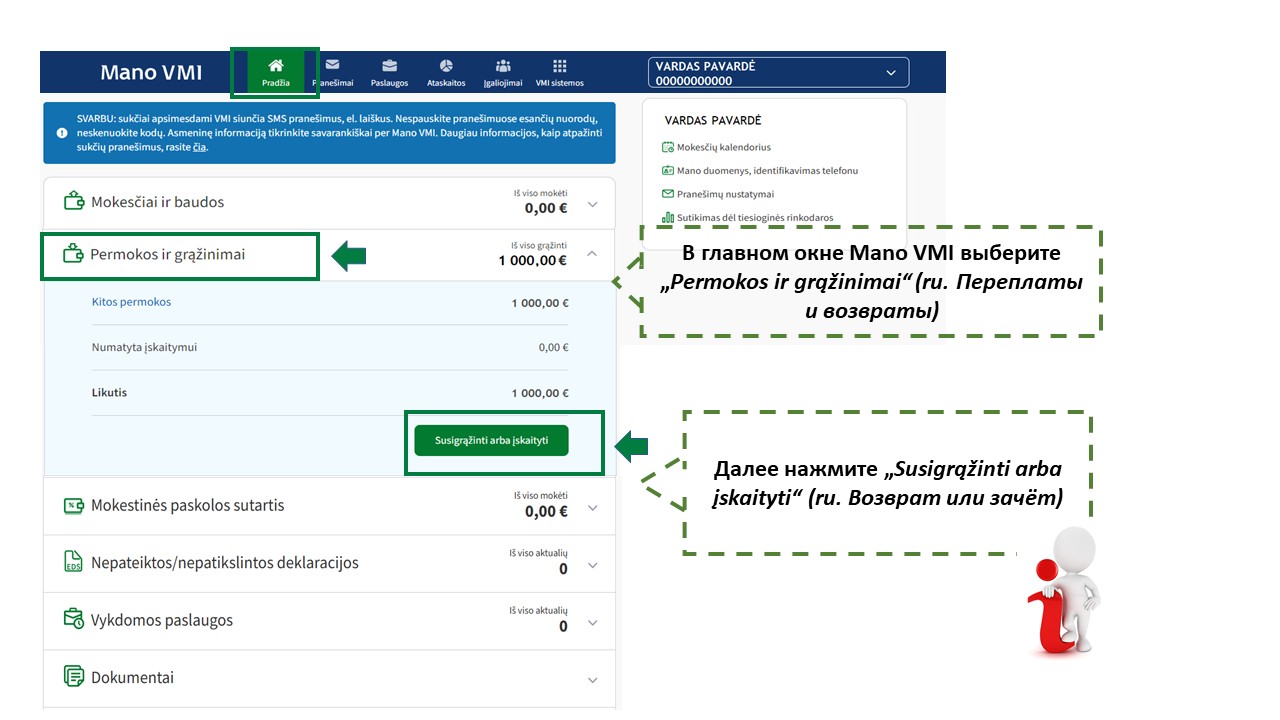

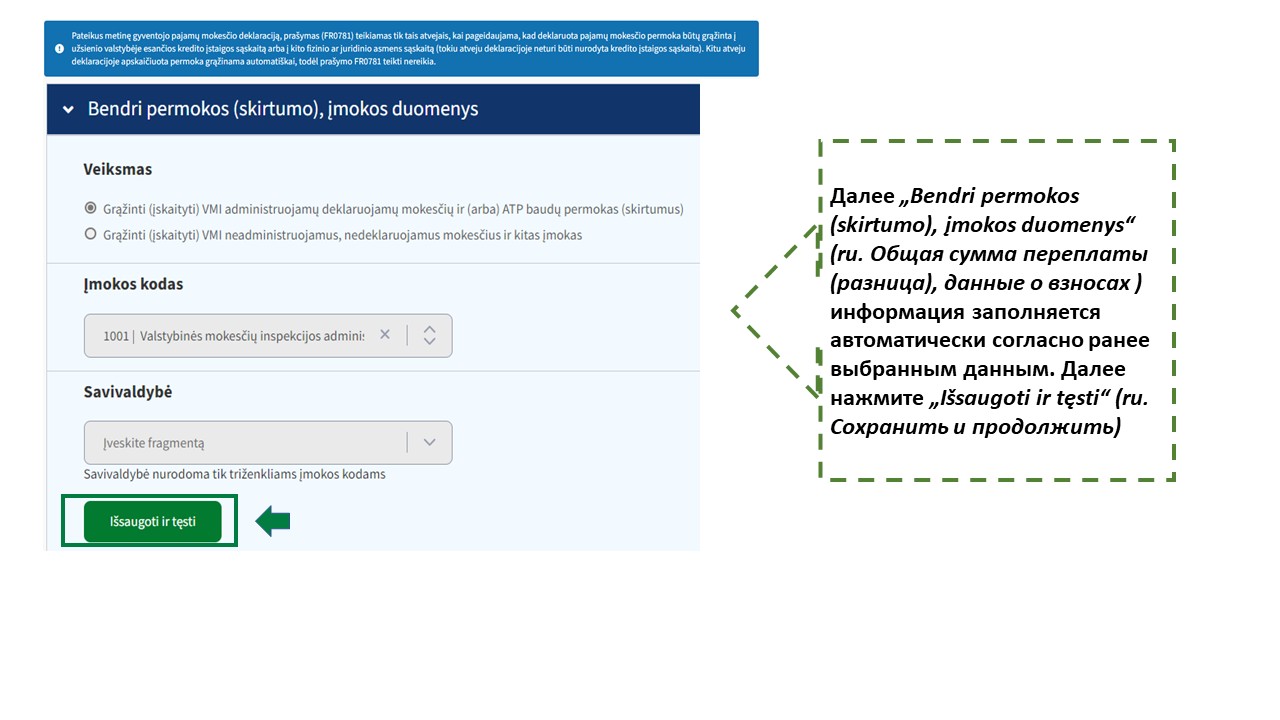

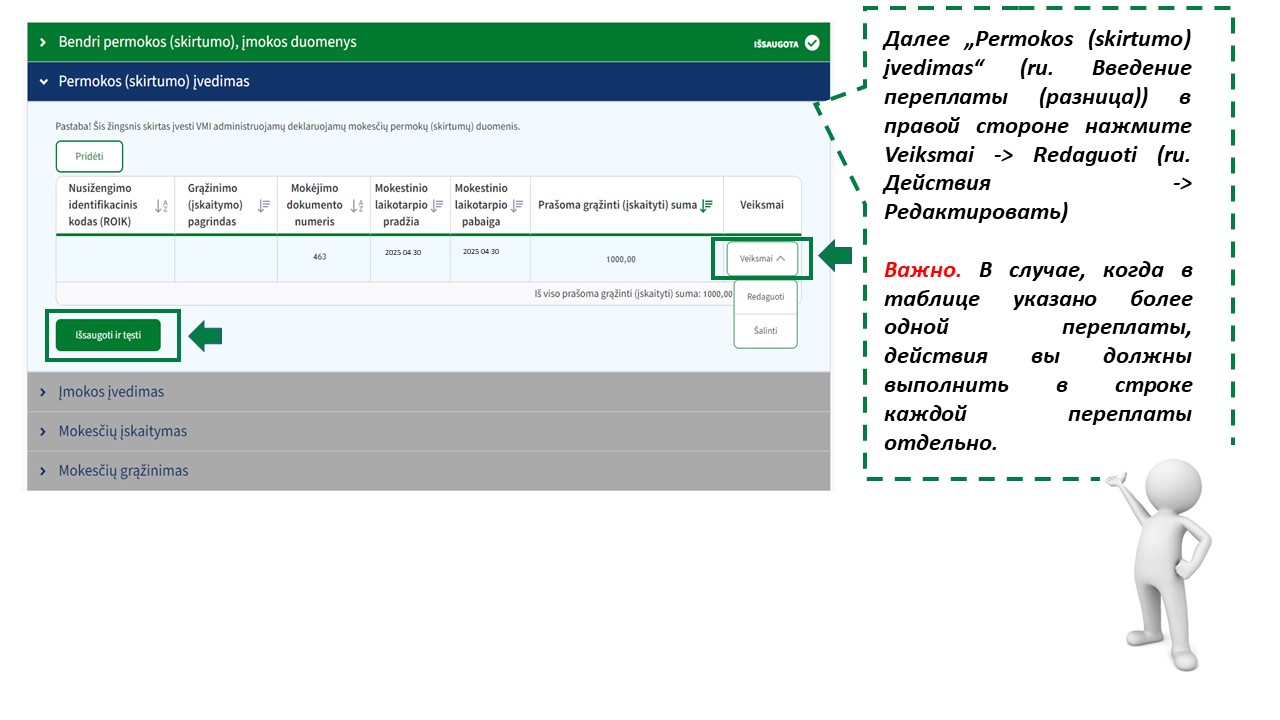

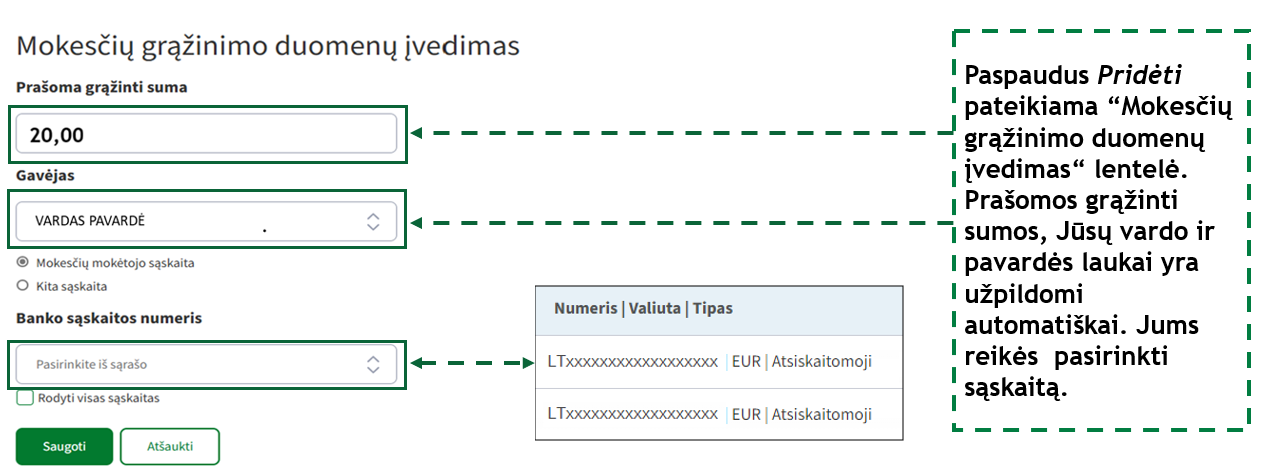

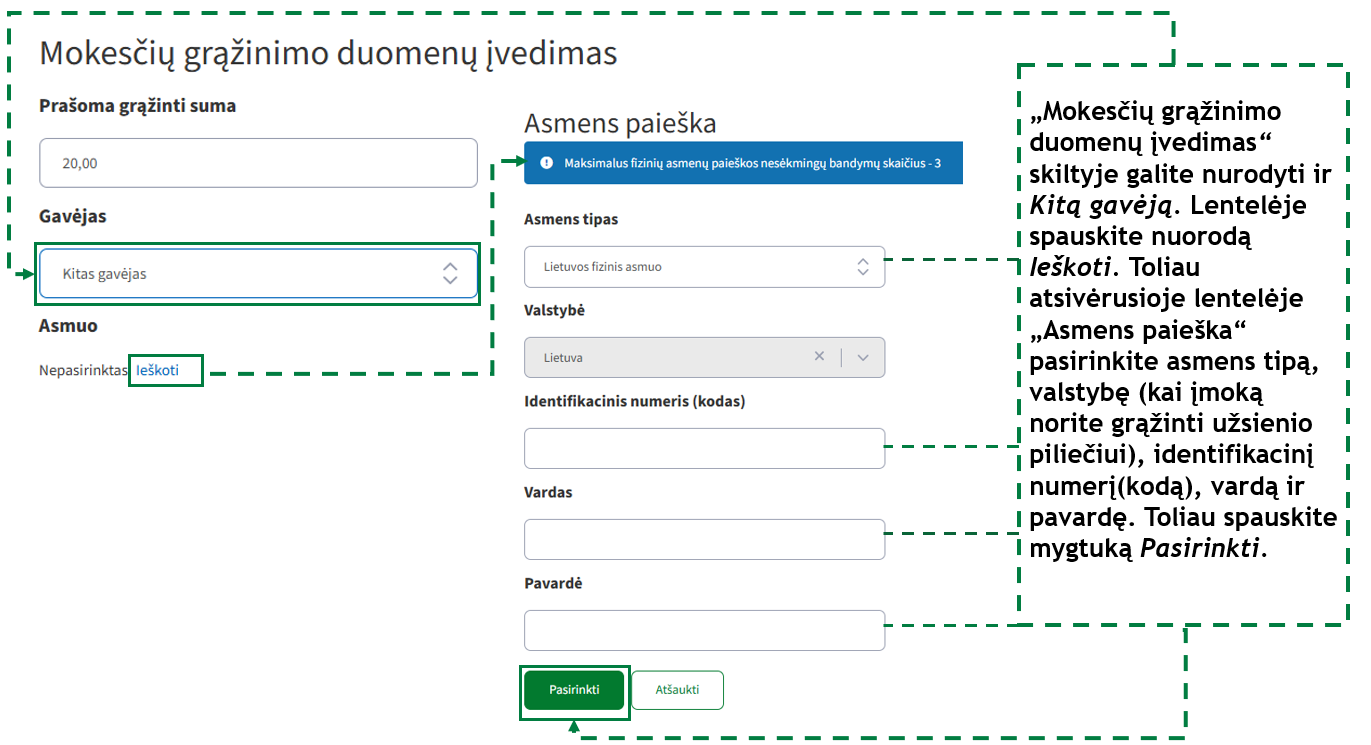

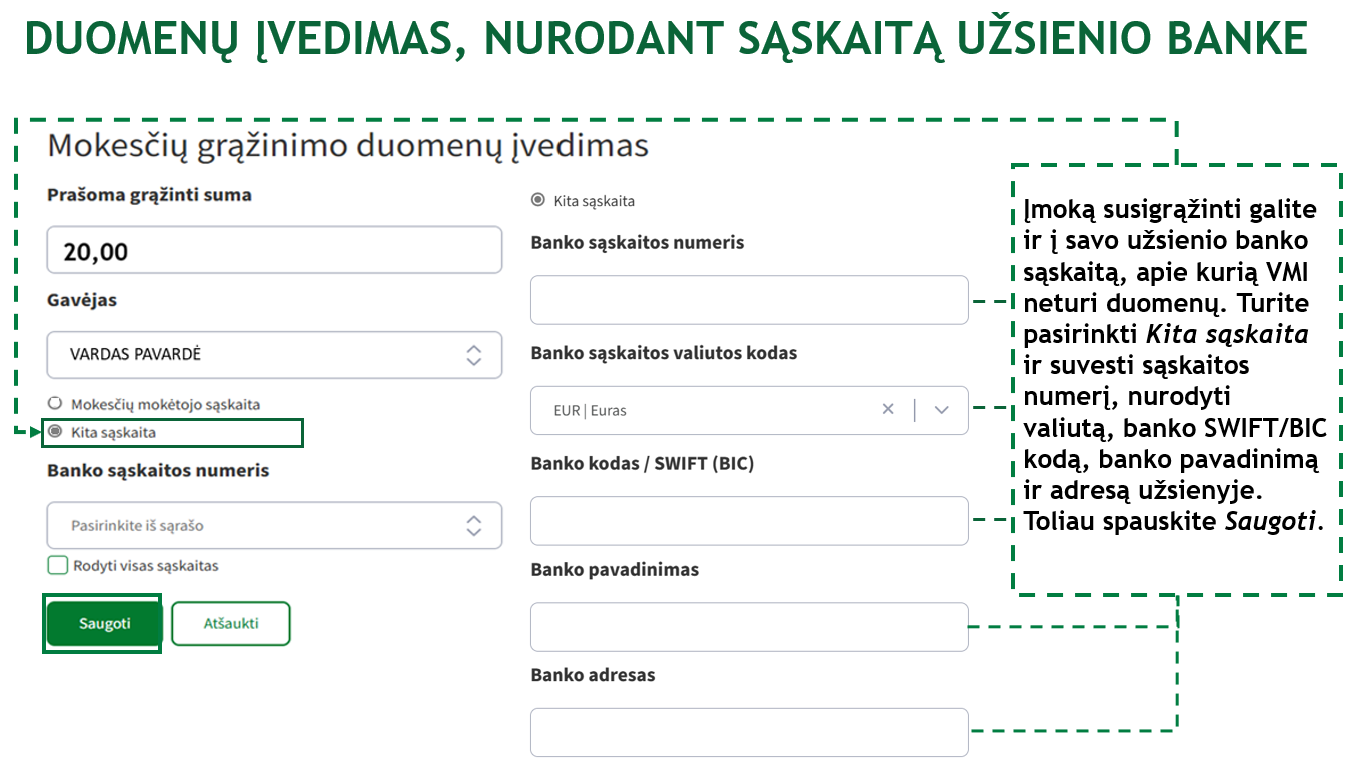

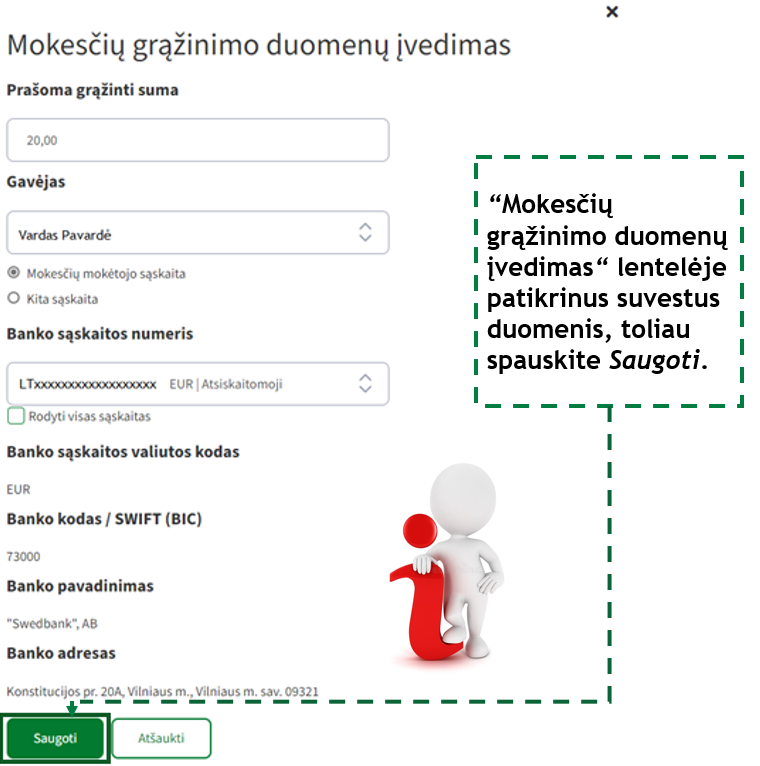

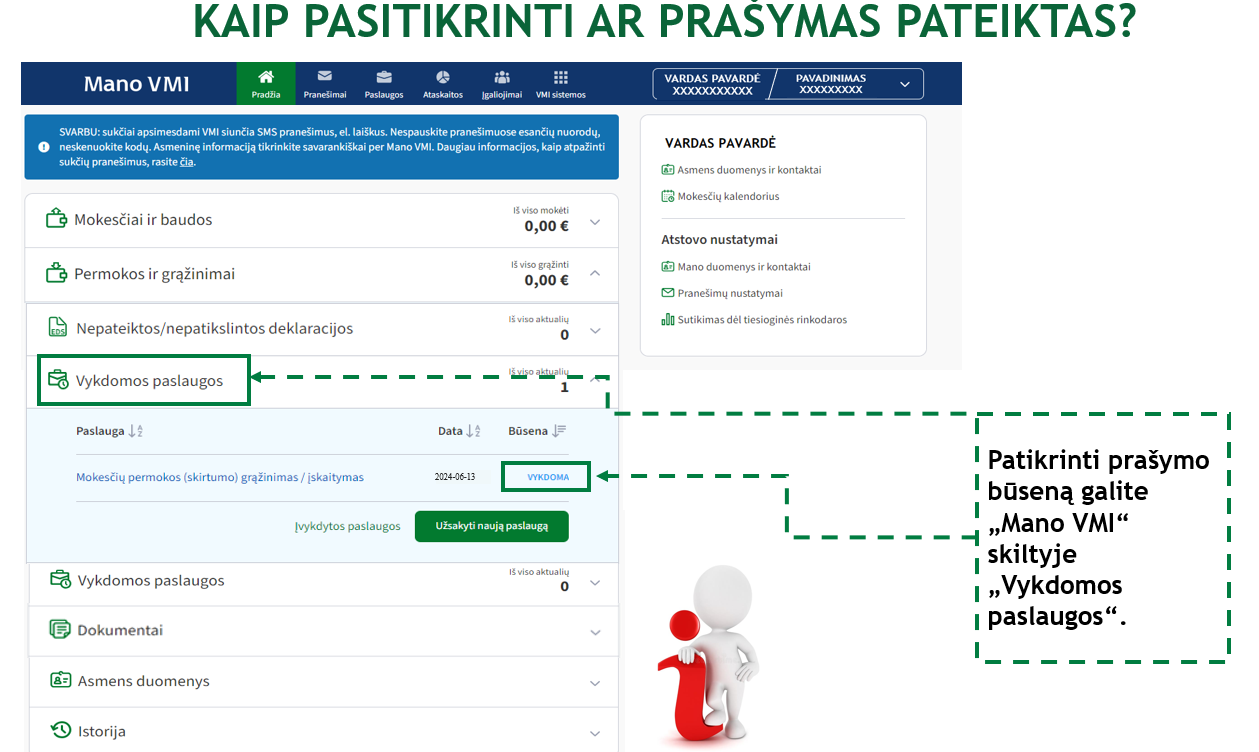

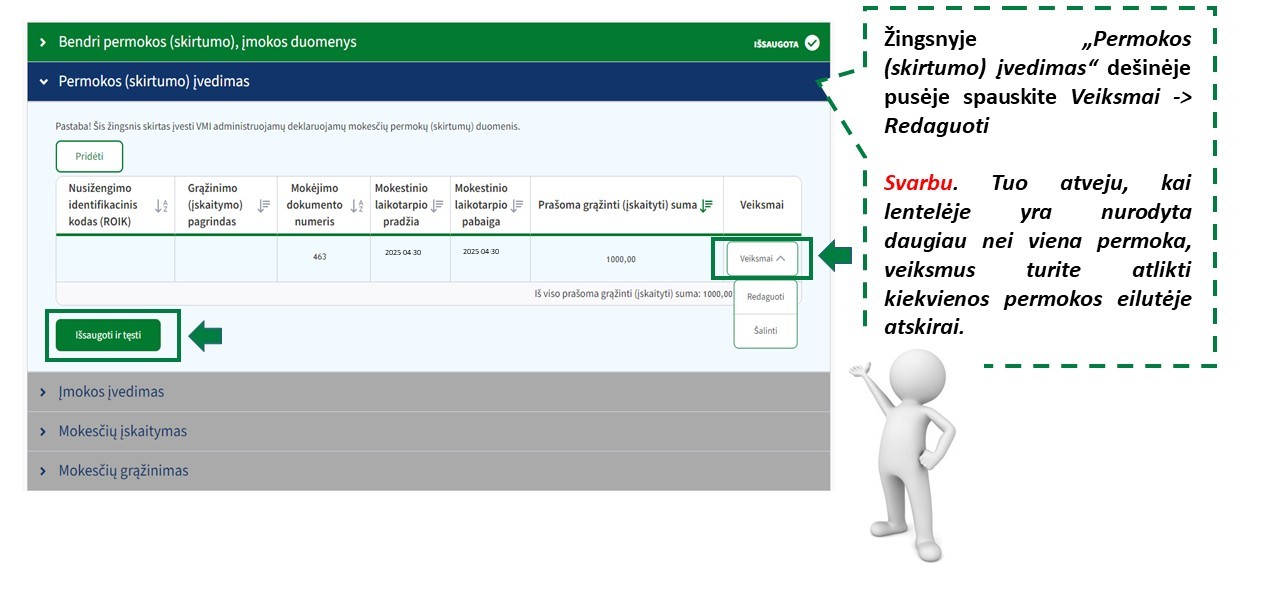

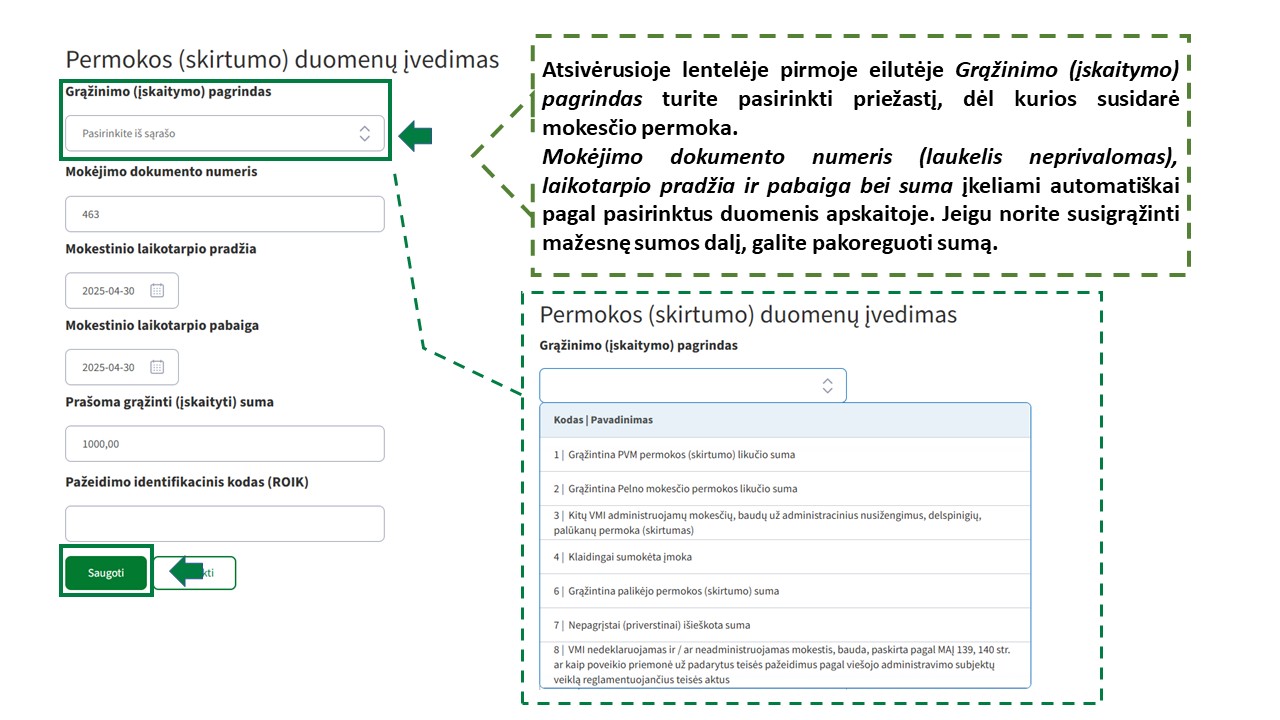

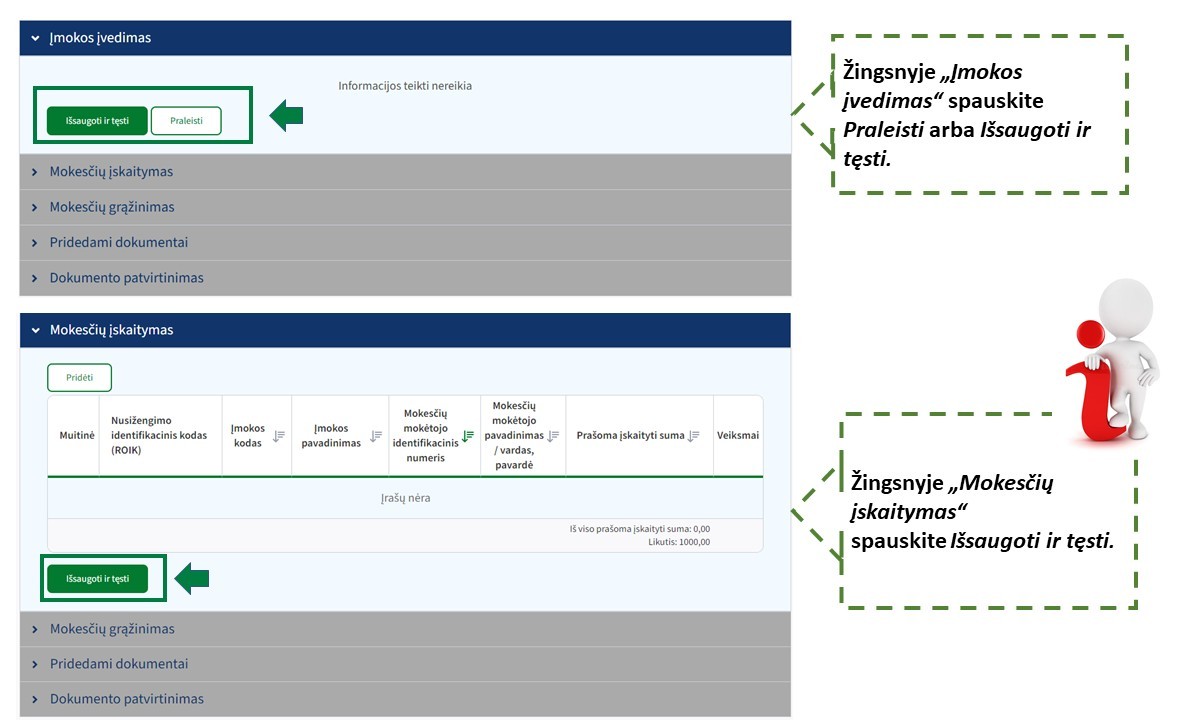

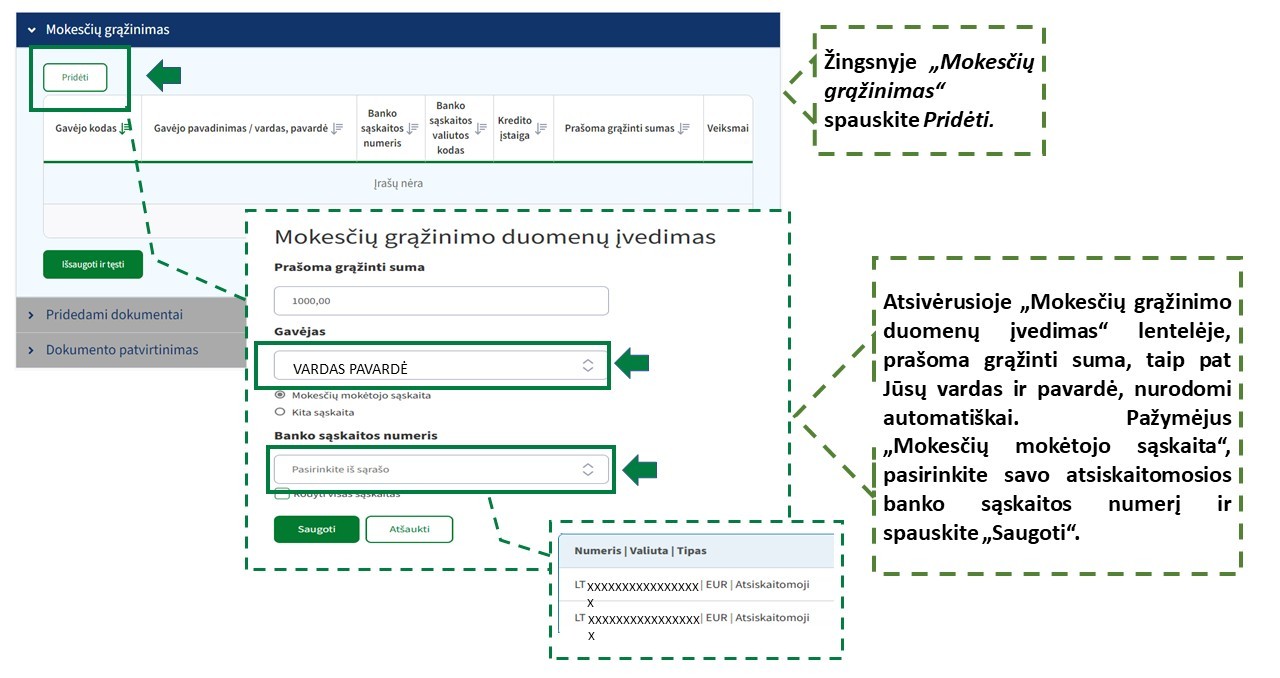

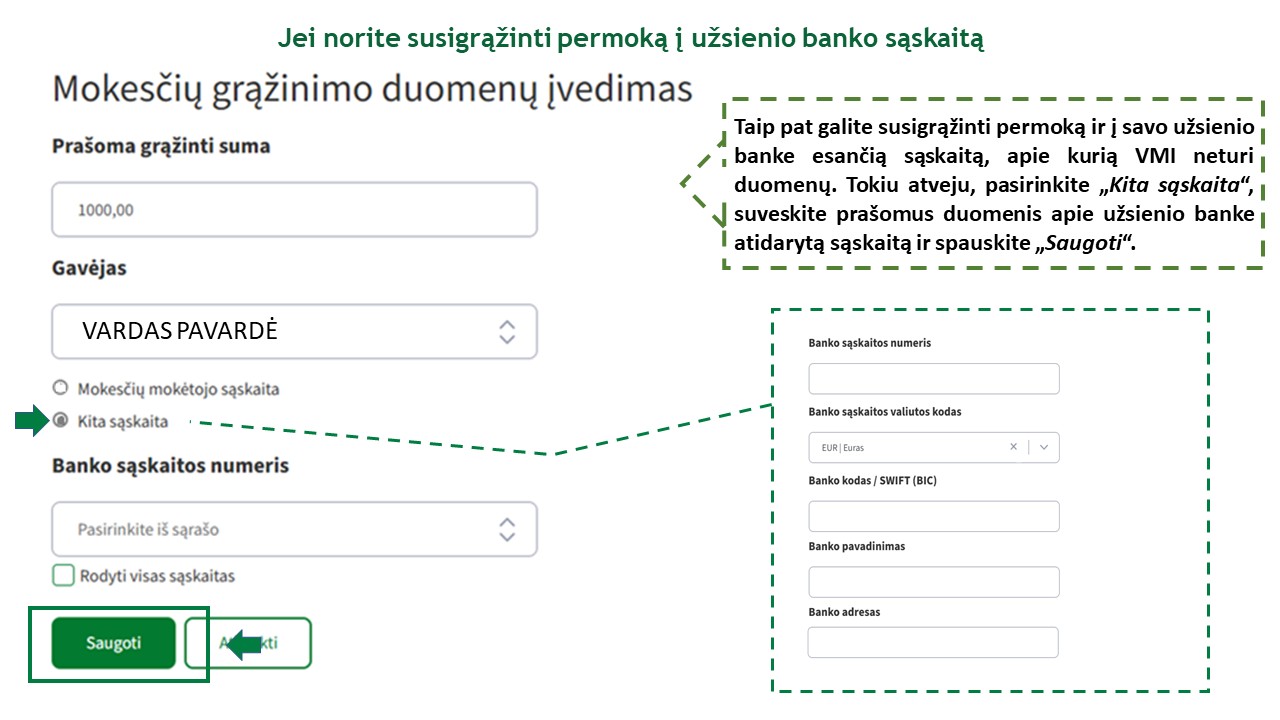

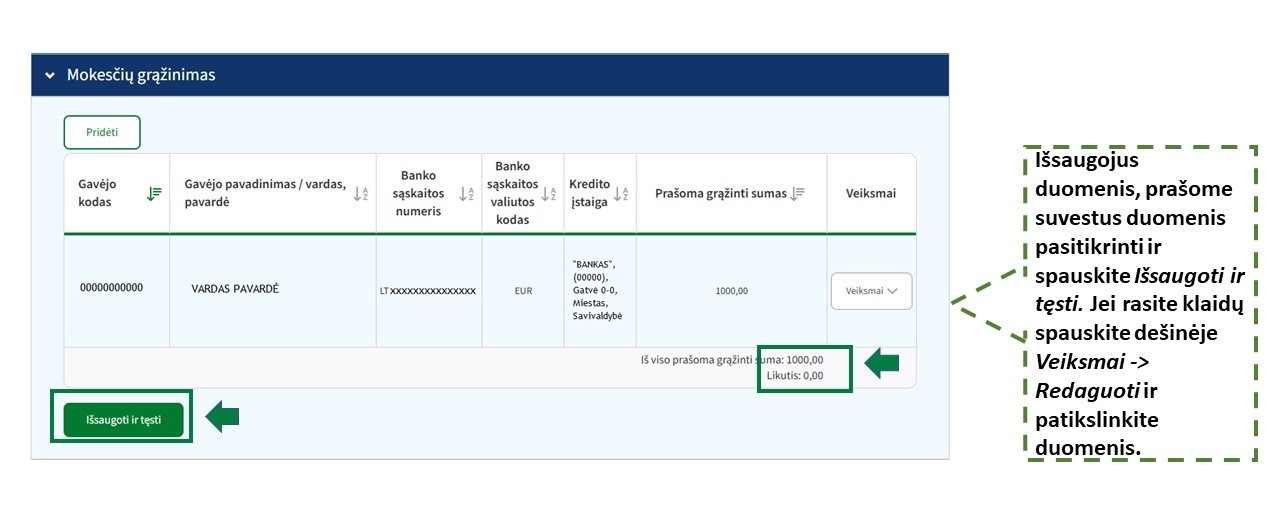

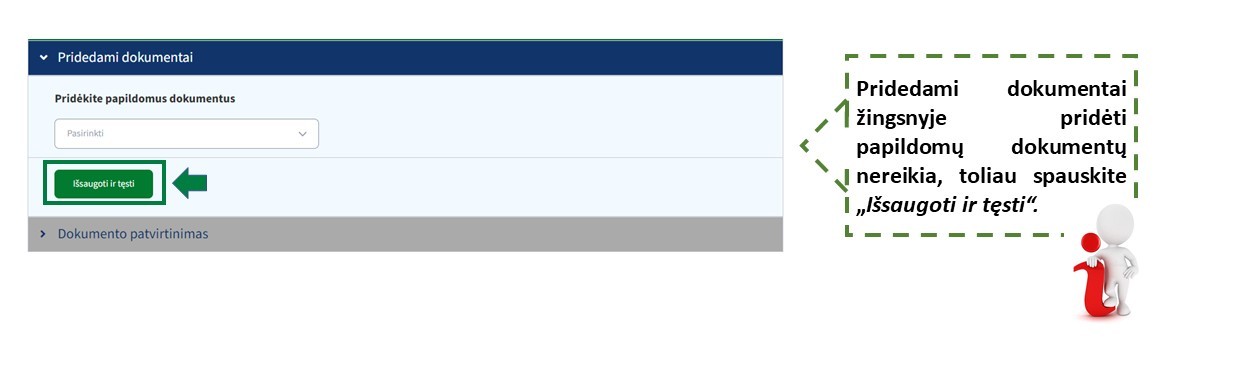

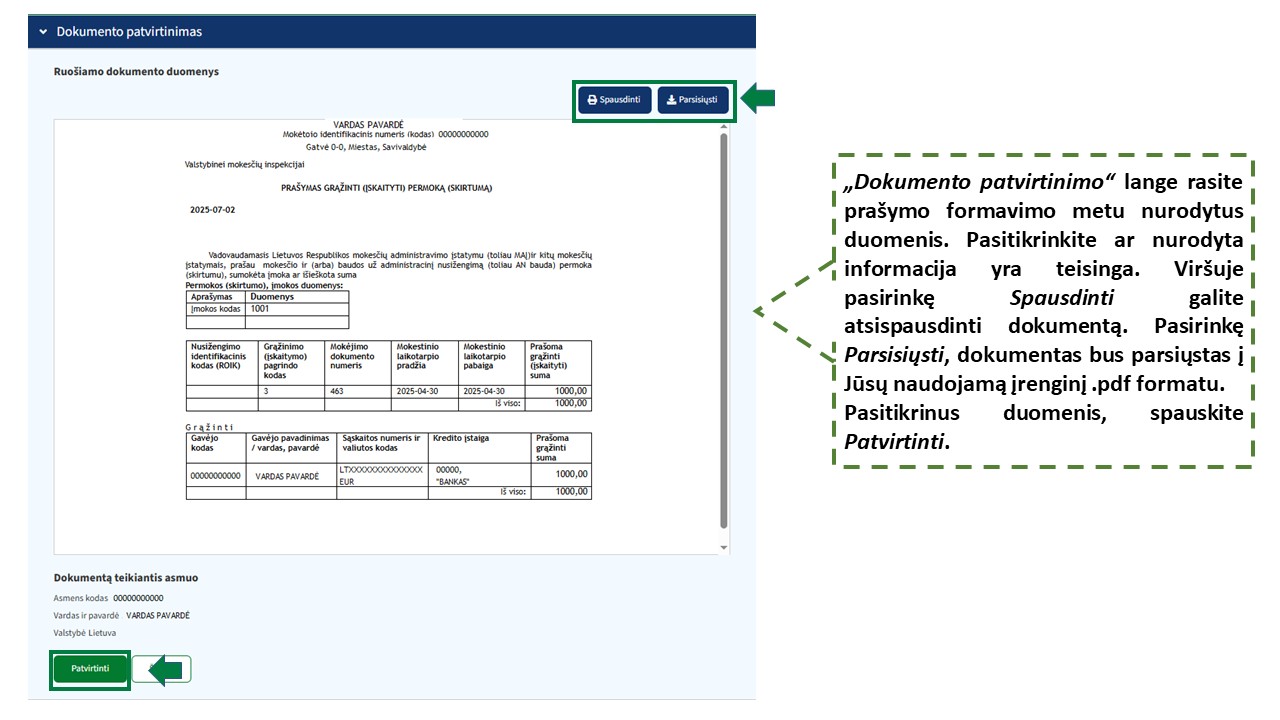

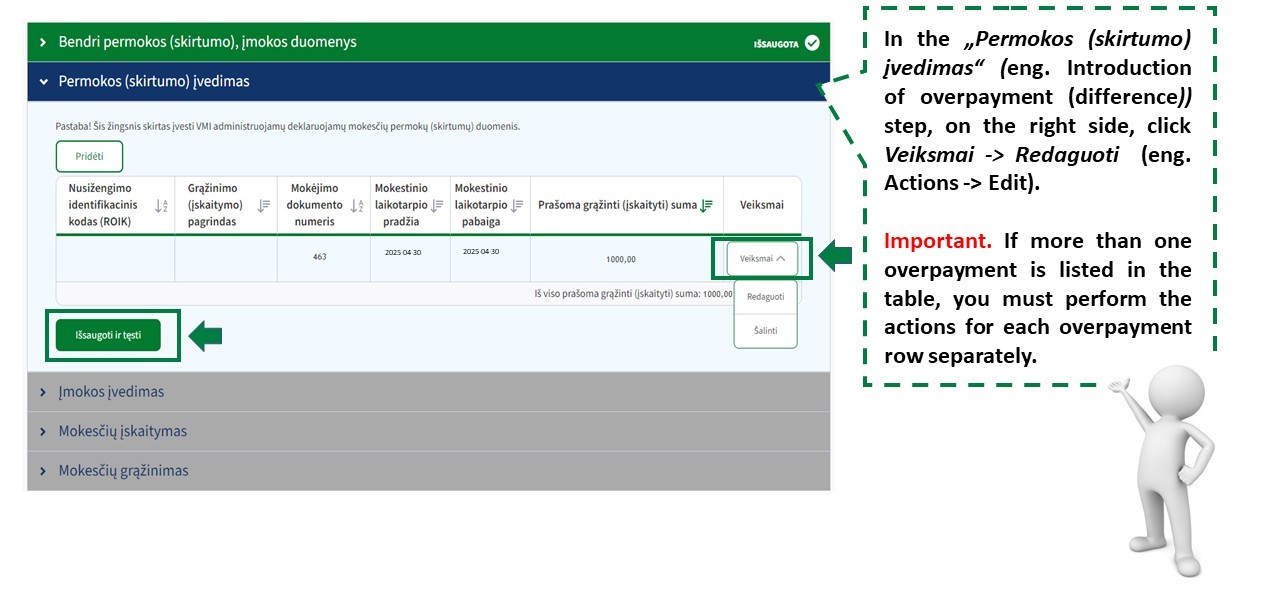

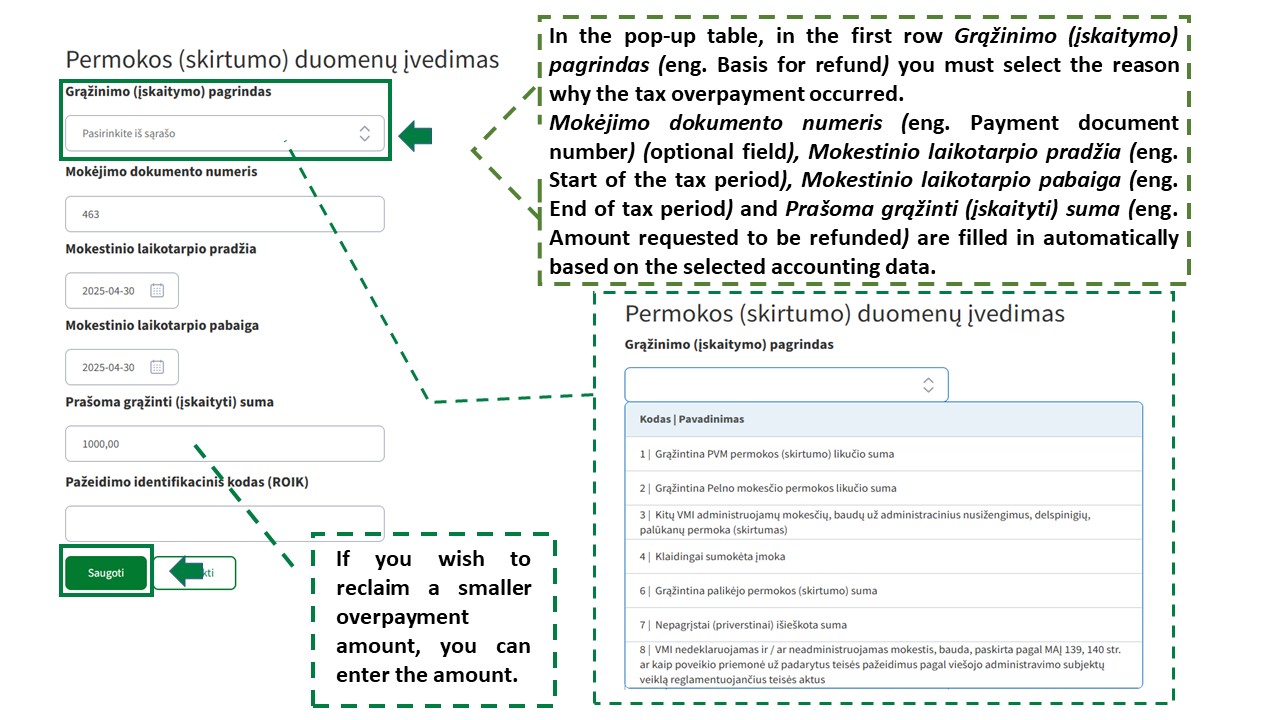

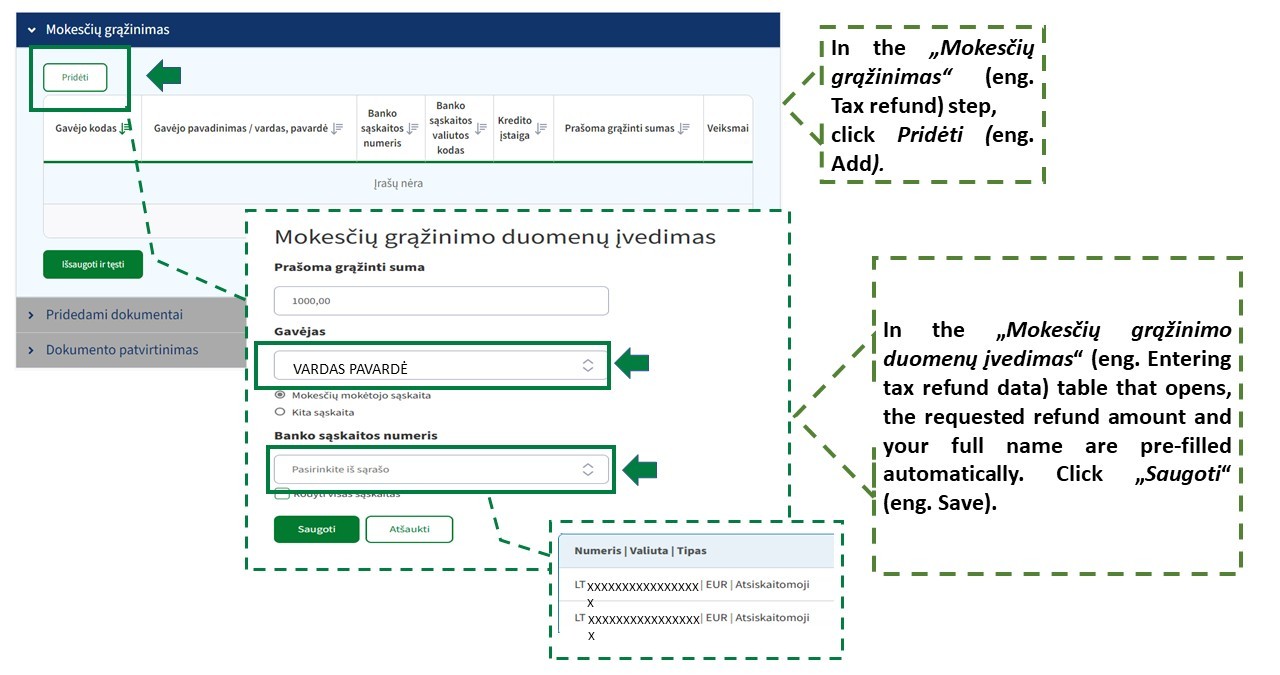

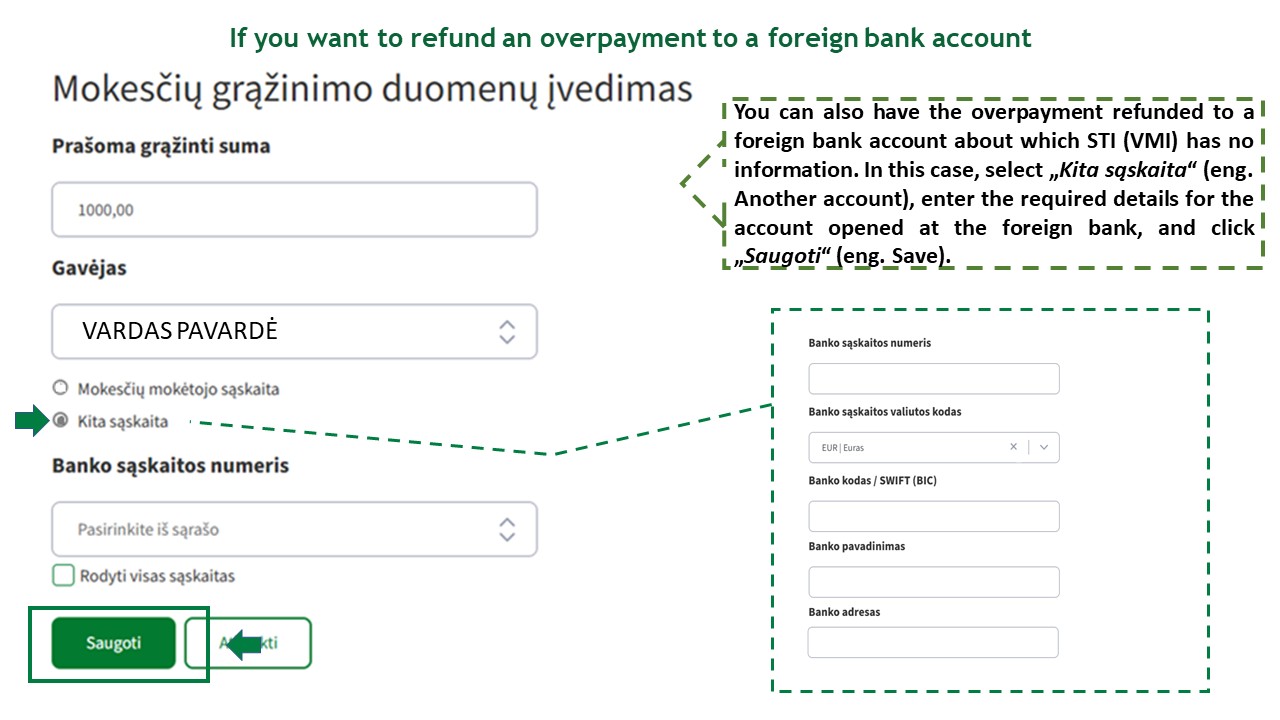

Prašymo susigrąžinti mokesčio permoką į savo banko sąskaitą pateikimas per Mano VMI (FR0781)

Registracijos numeris KM3633

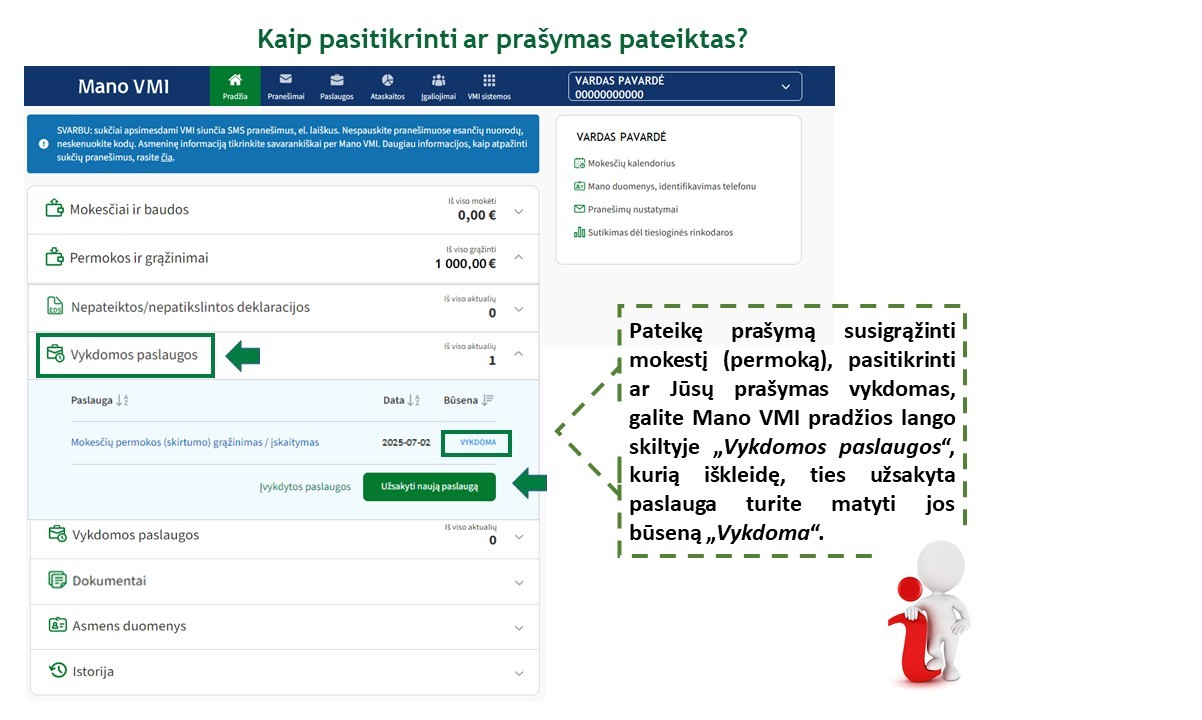

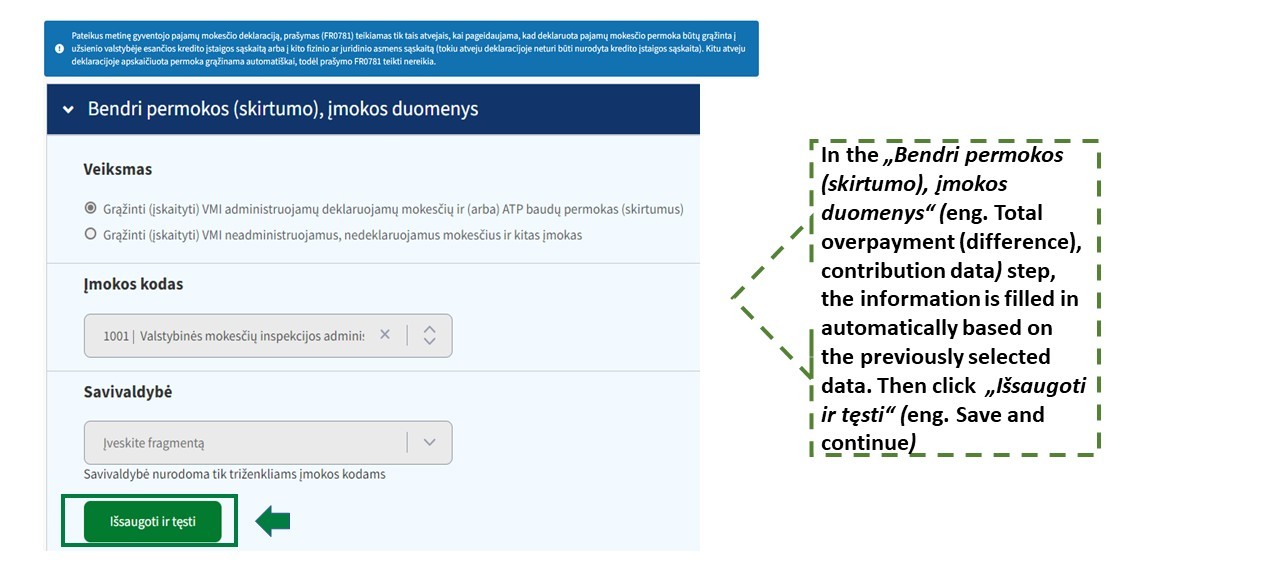

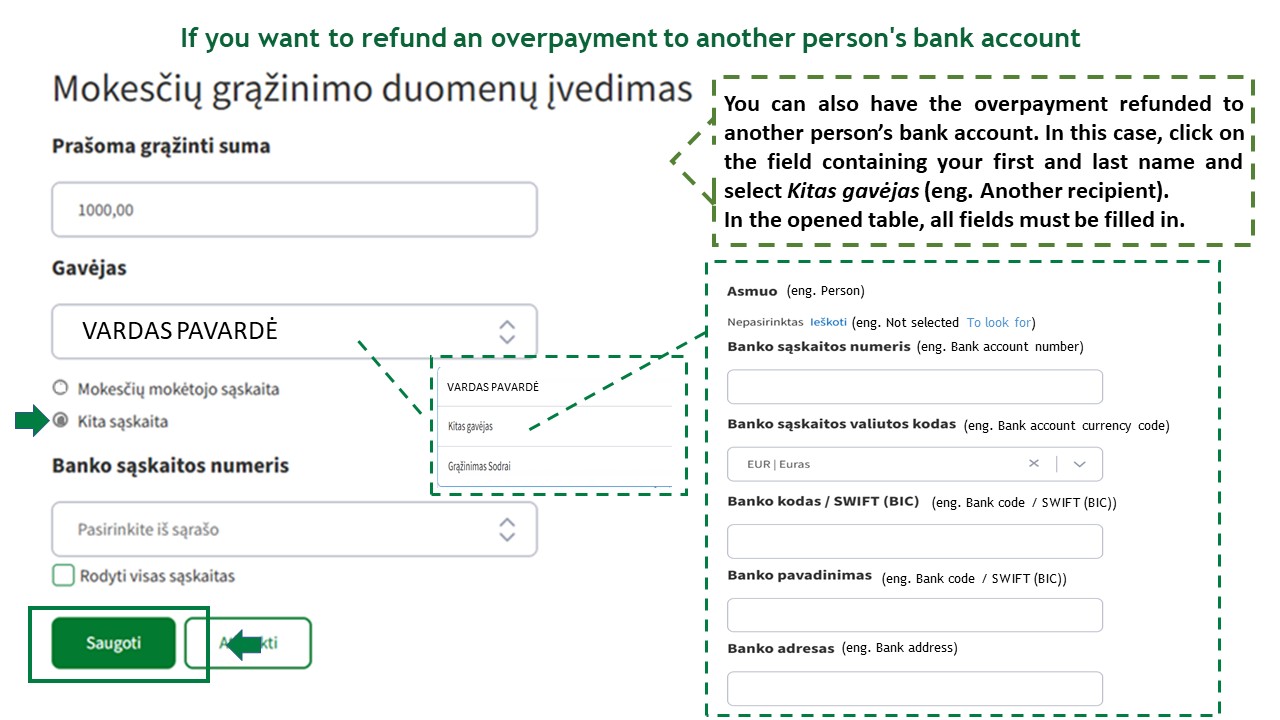

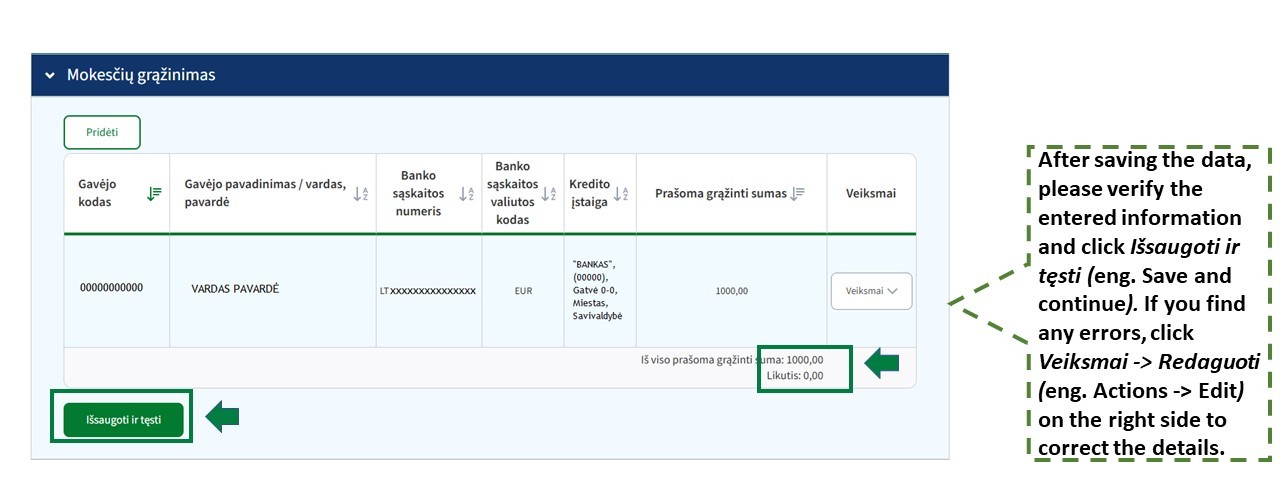

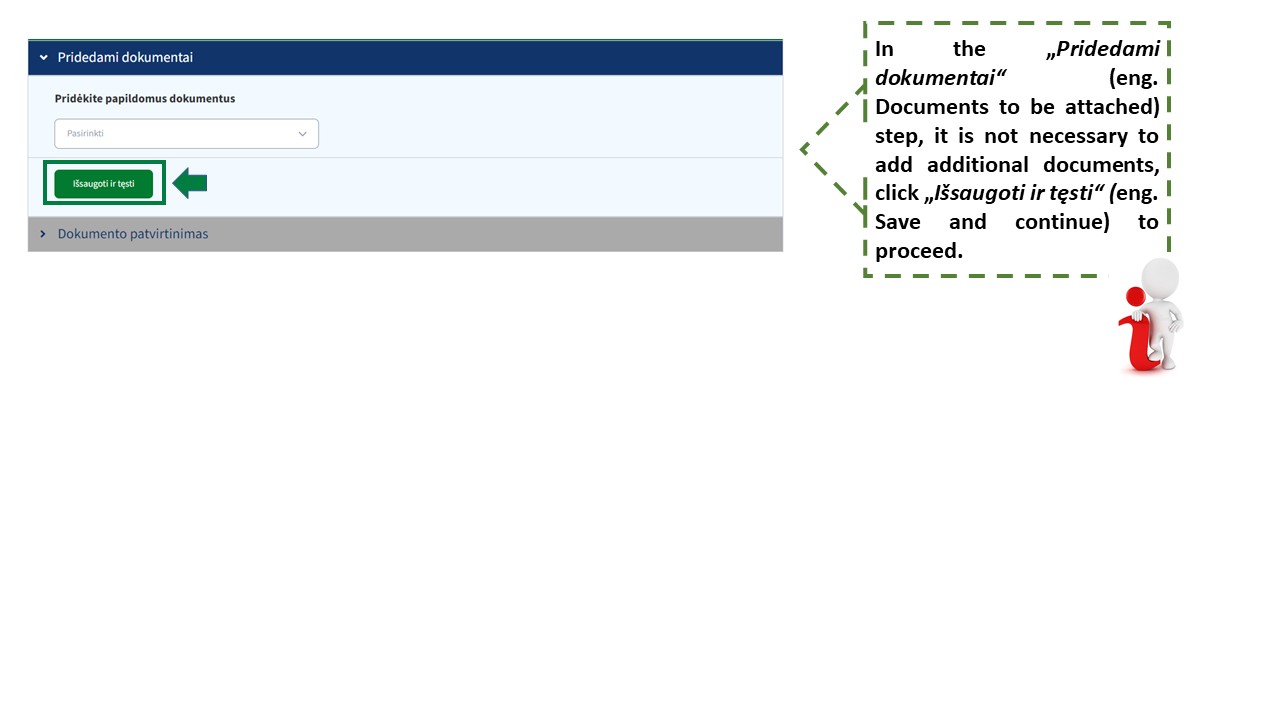

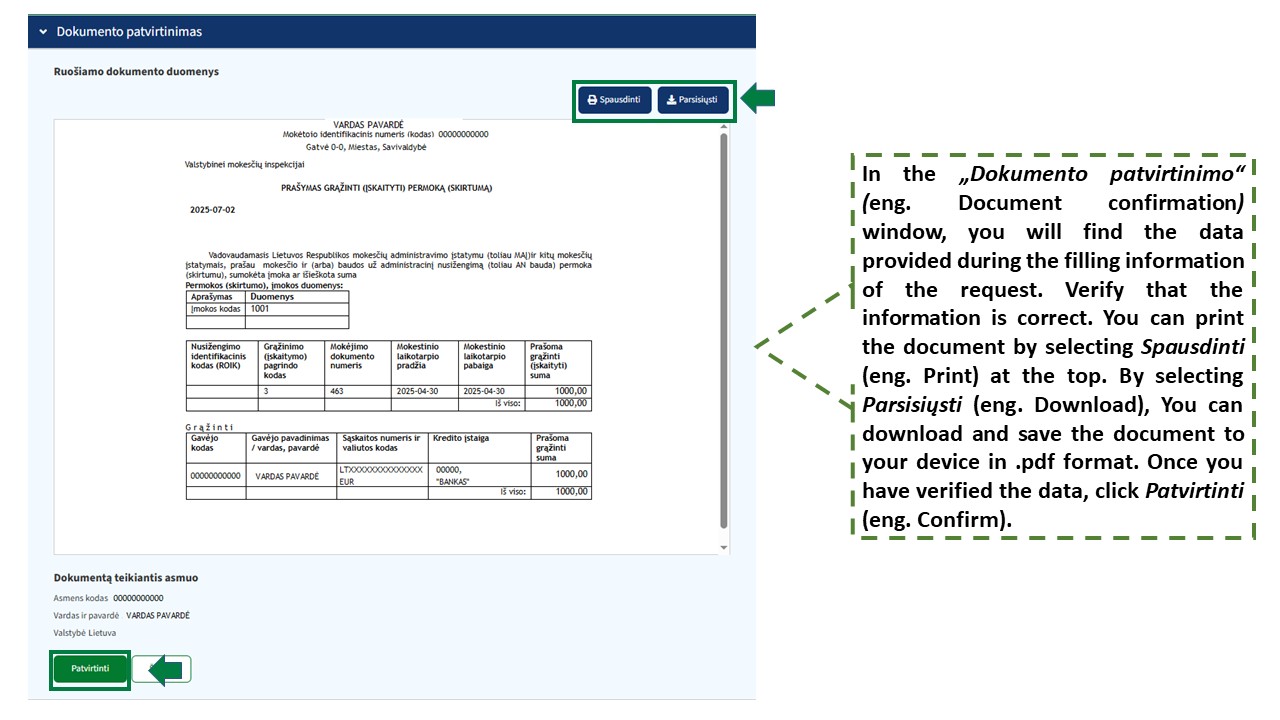

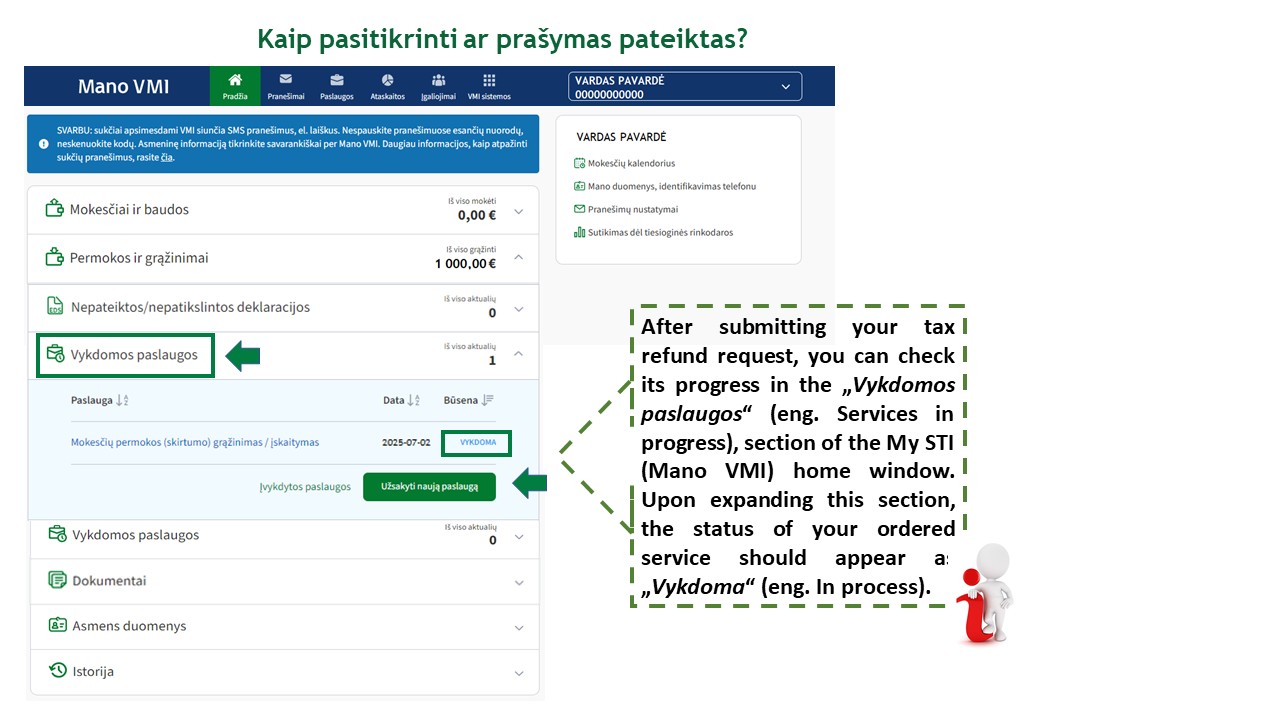

Prašymo susigrąžinti mokesčio permoką į savo banko sąskaitą pateikimas per Mano VMI (FR0781) (EN)

Registracijos numeris KM3814

Teises aktai

Prašymo susigrąžinti mokesčio permoką į savo banko sąskaitą pateikimas per Mano VMI (FR0781) (RU)

Registracijos numeris KM3813