Trikampė prekyba (12-2 str.)

Trikampė prekyba ir susijusios PVM prievolės

Registracijos numeris KM0040

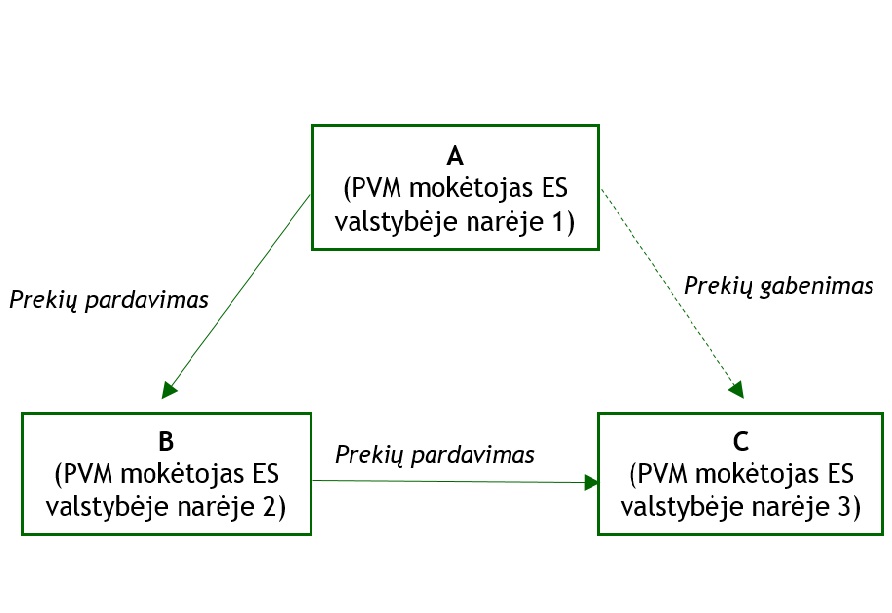

Trikampė prekyba – tai tokie prekių tiekimo sandoriai, kai juose dalyvauja trijų skirtingų ES valstybių narių PVM mokėtojai, o iš vienos valstybės narės išgabenamos prekės įsigyjamos kitos valstybės narės PVM mokėtojo ir nugabentos į trečiąją valstybę narę iš karto patiekiamos tos trečiosios valstybės narės PVM mokėtojui (žr. schemą žemiau).

Trikampės prekybos apmokestinimo principas – PVM sumokamas paskutinėje grandyje, t. y. sumoka tos ES valstybės pirkėjas, į kurią prekės atgabenamos.

| Kai Lietuvos PVM mokėtojas yra A grandis | Kai Lietuvos PVM mokėtojas yra prekių tiekėjas (A grandis) ir prekes parduoda kitos ES valstybės PVM mokėtojui, o šis jas perparduoda trečiosios ES valstybės PVM mokėtojui, laikoma, kad Lietuvos PVM mokėtojas trikampės prekybos atveju tiekia prekes antrosios ES valstybės PVM mokėtojui.

Parduotų prekių vertę Lietuvos PVM mokėtojas deklaruoja PVM deklaracijos (forma FR0600) laukelyje 18 laukelyje.

Prekių tiekimo į kitas ES valstybes nares ataskaitos (forma FR0564) 13 laukelyje.

Lietuvos PVM mokėtojas privalo turėti dokumentinius įrodymus, kad prekės faktiškai išgabentos.

Pridėtinės vertės mokesčio sąskaita faktūra registruojama išrašomų pridėtinės vertės mokesčio sąskaitų faktūrų registre. I.SAF mokesčio kodas PVM13. |

| Kai Lietuvos PVM mokėtojas yra B grandis | Lietuvos PVM mokėtojas, būdamas trikampės prekybos tarpininku (B grandimi), tiek įsigydamas prekes iš vienos ES valstybės PVM mokėtojo, tiek jas parduodamas kitos ES valstybės PVM mokėtojui, šių prekių pardavimo PVM Lietuvoje neskaičiuoja (ne PVM objektas Lietuvoje), tačiau privalo įsigytų prekę vertę deklaruoti PVM deklaracijos (forma FR0600) 22 laukelyje, o 20 laukelyje – parduotų prekių vertę.

Taip pat Lietuvos PVM mokėtojas, būdamas trikampės prekybos tarpininku (B grandimi), kitos ES valstybės narės PVM mokėtojui parduotų prekių vertę turi deklaruoti Prekių tiekimo į kitas ES valstybes nares ataskaitos (forma FR0564) 14 laukelyje.

Įsigyjant prekes pridėtinės vertės mokesčio sąskaita faktūra registruojama gaunamų pridėtinės vertės mokesčio sąskaitų faktūrų registre – naudojamas I.SAF mokesčio kodas PVM19. |

| Kai Lietuvos PVM mokėtojas yra C grandis | Kai Lietuvos PVM mokėtojas yra trikampės prekybos prekių gavėjas (C grandis) ir prekės atgabenamos į Lietuvą, jis privalo nuo įsigytų prekių apmokestinamosios vertės apskaičiuoti atvirkštinį pardavimo PVM, jį nurodyti PVM deklaracijos (forma FR0600) 32 ir 25 laukeliuose, o atskaitomą pirkimo PVM sumą, tenkančią PVM apmokestinamai veiklai – 35 laukelyje. Įsigyjamų prekių apmokestinamoji vertė PVM deklaracijoje nedeklaruojama.

Pridėtinės vertės mokesčio sąskaita faktūra registruojama gaunamų pridėtinės vertės mokesčio sąskaitų faktūrų registre. I.SAF mokesčio kodas: PVM43 (kai prekėms taikomas 21 proc. tarifas), PVM44 (kai prekėms taikomas 9 proc. tarifas), PVM45 (kai prekėms taikomas 5 proc. tarifas). |

Teises aktai

Šioje svetainėje naudojami slapukai (angl. cookies). Būtinieji slapukai įdiegiami automatiškai ir jiems nėra reikalingas Jūsų sutikimas. Taip pat galite sutikti ir su kitų slapukų naudojimu. Savo sutikimą bet kada galėsite atšaukti pakeisdami interneto naršyklės nustatymus ir ištrindami įrašytus slapukus. Daugiau informacijos Slapukų politika; Privatumo politika.

Naudojami sklandžiam svetainės veikimui ir įgalina pagrindines svetainės funkcijas. Be šių slapukų svetainė negali tinkamai veikti.

Renka statistinę informaciją apie svetainės naudojimą ir naudojami Jūsų naršymo patirties gerinimui.