Prašymas išdėstyti mokesčių ar baudų sumokėjimą

Prašymas išdėstyti mokesčių ar baudų sumokėjimą

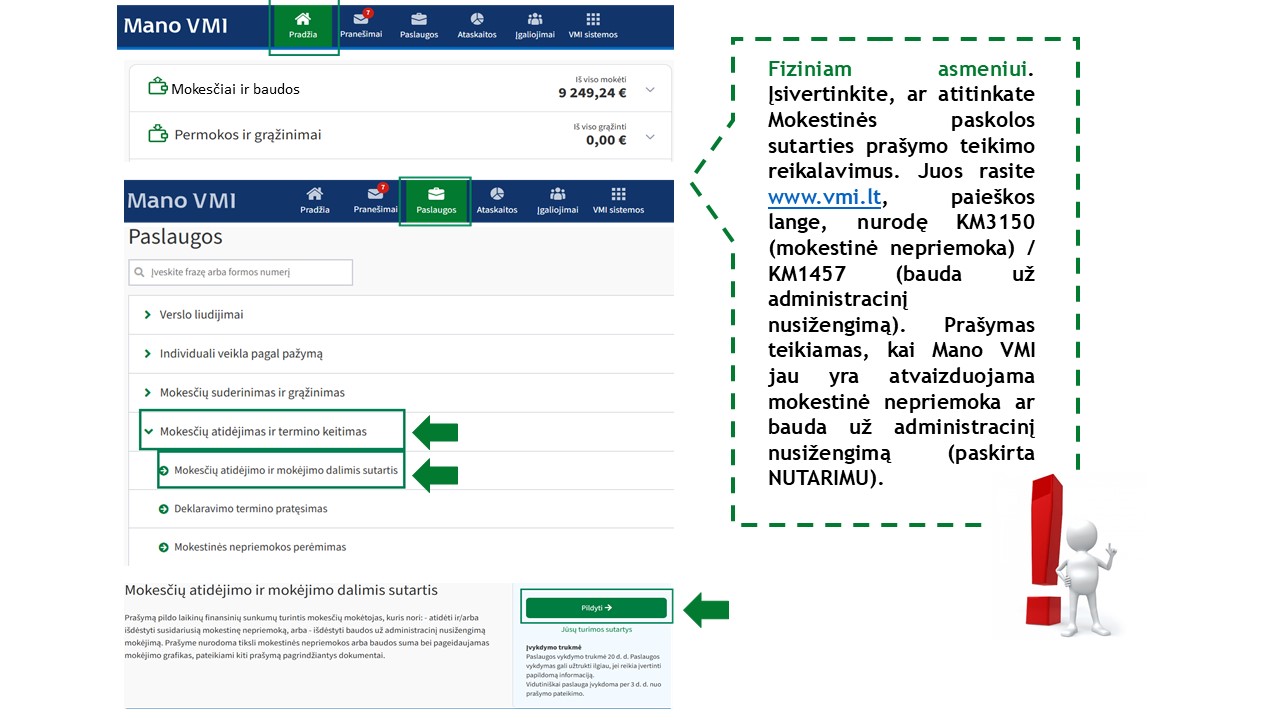

Klausimynas dėl galimybės sudaryti mokestinės paskolos sutartį

Dažniausiai užduodamus klausimus apie mokesčių ir baudų sumokėjimą, jų išieškojimą rasite čia.

Teisės aktai, reglamentuojantys mokestinės nepriemokos atidėjimo, ir (ar) išdėstymo bei mokestinių paskolų sutarčių sudarymo tvarką:

Palūkanų už mokestinę paskolą skaičiavimas ir jų dydžiai

Registracijos numeris KM2632

Palūkanos už mokestinę paskolą dėl mokesčių nepriemokų

Už suteiktą mokestinę paskolą (išdėstytą ar atidėtą mokesčių sumokėjimą) mokamos palūkanos, kurių dydį nustato Lietuvos Respublikos finansų ministras, atsižvelgdamas į vidutinį praėjusio kalendorinio ketvirčio aukciono būdu išleistų Lietuvos Respublikos valstybės iždo vekselių metinės palūkanų normos svertinį vidurkį.

Mokesčių mokėtojui, laiku nesumokėjus įmokų pagal mokestinės paskolos sutartimi patvirtintą mokėjimo grafiką, skaičiuojamos padidintos palūkanos, o nesumokėjus palūkanų pagal mokestinės paskolos sutartį – palūkanų delspinigiai.

Padidintos palūkanos ir palūkanų delspinigiai skaičiuojami iki tos dienos, kol atitinkamos sumos yra sumokamos (įskaitomos). Padidintų palūkanų ir palūkanų delspinigių dydis yra lygus delspinigių už laiku nesumokėtą mokestį dydžiui.

Palūkanos už mokestinę paskolą dėl baudos už administracinį teisės pažeidimą

Palūkanos pagal mokestinę paskolos sutartį, sudarytą dėl baudos už administracinį teisės pažeidimą mokėjimo išdėstymo ar atidėjimo, nemokamos.

Palūkanos už mokestinę paskolą nukentėjusiems nuo COVID-19

Įmonėms ir gyventojams, nukentėjusiems nuo COVID-19, kurie iki rugpjūčio 31 d. pateikė prašymus dėl mokestinės paskolos sutarties sudarymo ir išdėstė mokesčių nepriemokas iki 2022 m. gruodžio 31 d., taikomos 0 proc. palūkanos.

Jeigu terminas ilgesnis nei 2022 m. gruodžio 31 d., tai nuo 2023 m. sausio 1 d. skaičiuojamos įprastos palūkanos.

Teises aktai

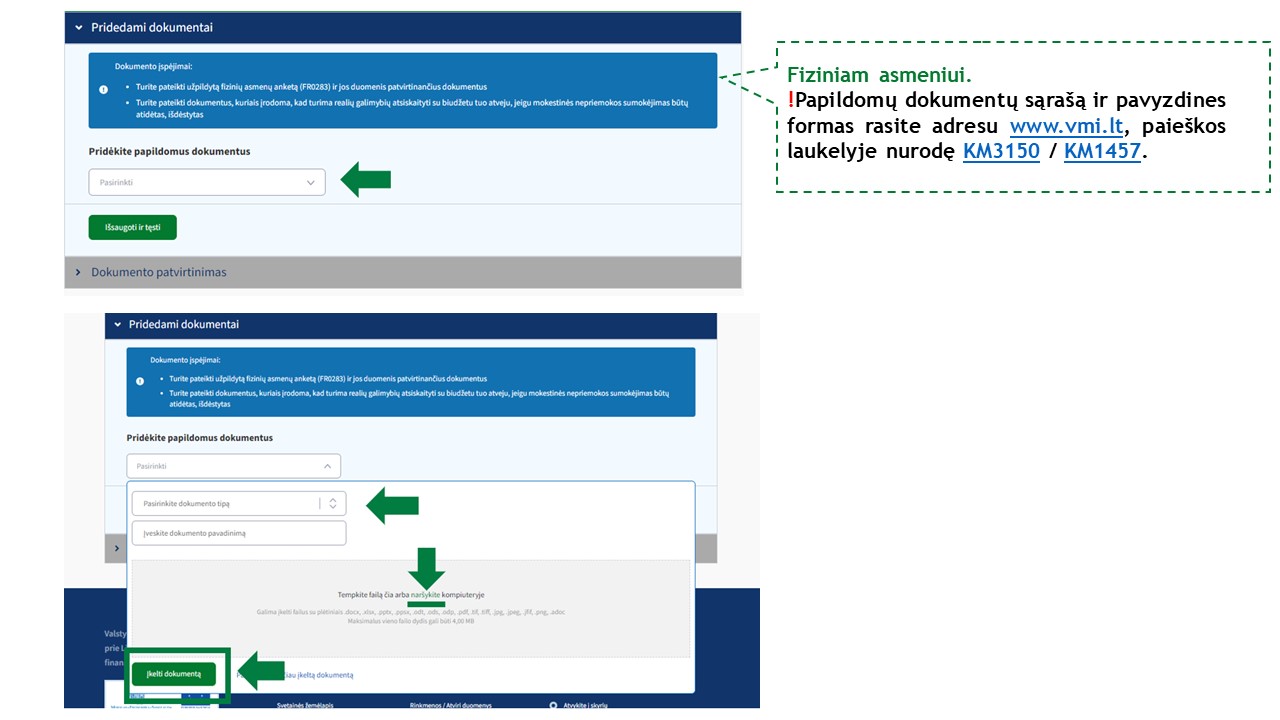

Kada įmonei nereikia pateikti papildomų dokumentų, teikiant prašymą dėl mokesčių (pridėtinės vertės, pelno ar kt.) mokėjimo išdėstymo dalimis?

Registracijos numeris KM3819

Papildomų dokumentų įmonei pateikti nereikia, jeigu tenkinamos visos išvardintos sąlygos:

- Nėra galiojančių mokestinių paskolų sutarčių (toliau – MPS);

- nėra priimto neigiamo sprendimo dėl prašomos atidėti ir (ar) išdėstyti mokestinės nepriemokos ;

- mokestinės nepriemokos suma neviršija 20 000 Eur;

- prašomas mokėjimo išdėstymo laikotarpis neviršija 12 mėnesių, skaičiuojant nuo prašymo pateikimo datos, mokėjimus išdėstant lygiomis dalimis kas mėnesį.

SVARBU. Mokesčių administratorius, įvertinęs turimus duomenis, iš įmonės gali paprašyti papildomų duomenų (dokumentų), ir tuo atveju, kai prašymas atitinka aukščiau nurodytas sąlygas.

Teises aktai

Kada nereikia pateikti papildomų dokumentų, teikiant prašymą dėl administracinių baudų mokėjimo išdėstymo?

Registracijos numeris KM3818

Papildomų dokumentų gyventojui pateikti nereikia, jeigu tenkinamos visos išvardintos sąlygos:

- nėra galiojančių mokestinių paskolų sutarčių (toliau – MPS);

- nėra priimto neigiamo sprendimo dėl prašomos išdėstyti baudos už administracinį nusižengimą (toliau – bauda už AN);

- baudos už AN suma neviršija 2000 Eur;

- prašomas mokėjimo išdėstymo laikotarpis neviršija 24 mėnesių, skaičiuojant nuo baudos už AN mokėjimo termino, numatyto ANK 675 straipsnio 2 dalyje, pabaigos, mokėjimus išdėstant lygiomis dalimis kas mėnesį.

SVARBU. Mokesčių administratorius, įvertinęs turimus duomenis, iš gyventojo gali paprašyti papildomų duomenų (dokumentų), ir tuo atveju, kai prašymas atitinka aukščiau nurodytus nurodytas sąlygas.

Teises aktai

Kada gyventojui nereikia pateikti papildomų dokumentų, teikiant prašymą dėl mokesčių (gyventojų pajamų, žemės ar kt.) mokėjimo išdėstymo dalimis?

Registracijos numeris KM3817

Papildomų dokumentų gyventojui pateikti nereikia, jeigu tenkinamos visos išvardintos sąlygos:

- nėra galiojančių mokestinių paskolų sutarčių (toliau – MPS);

- nėra priimto neigiamo sprendimo dėl prašomos atidėti ir (ar) išdėstyti mokestinės nepriemokos;

- mokestinės nepriemokos suma neviršija 20000 Eur;

- prašomas mokėjimo išdėstymo laikotarpis neviršija 24 mėnesių, skaičiuojant nuo prašymo pateikimo datos, mokėjimus išdėstant lygiomis dalimis kas mėnesį.

SVARBU. Mokesčių administratorius, įvertinęs turimus duomenis, iš gyventojo gali paprašyti papildomų duomenų (dokumentų), ir tuo atveju, kai prašymas atitinka aukščiau nurodytas sąlygas.

Teises aktai

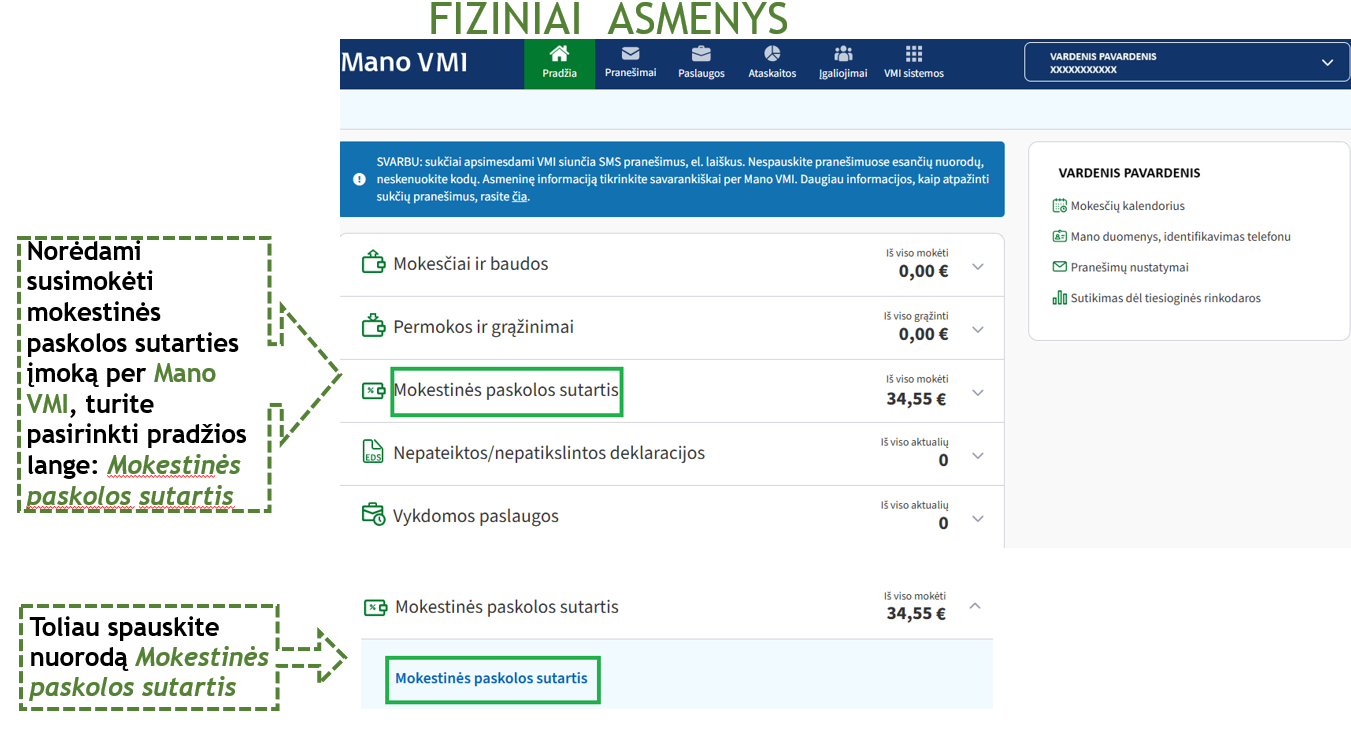

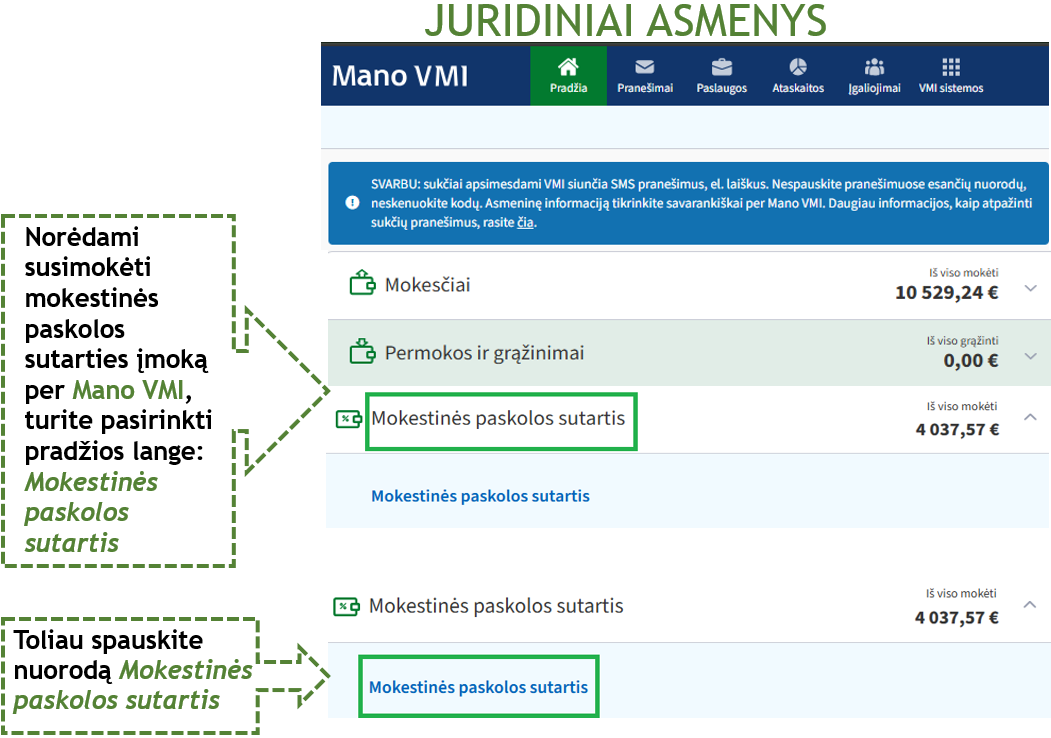

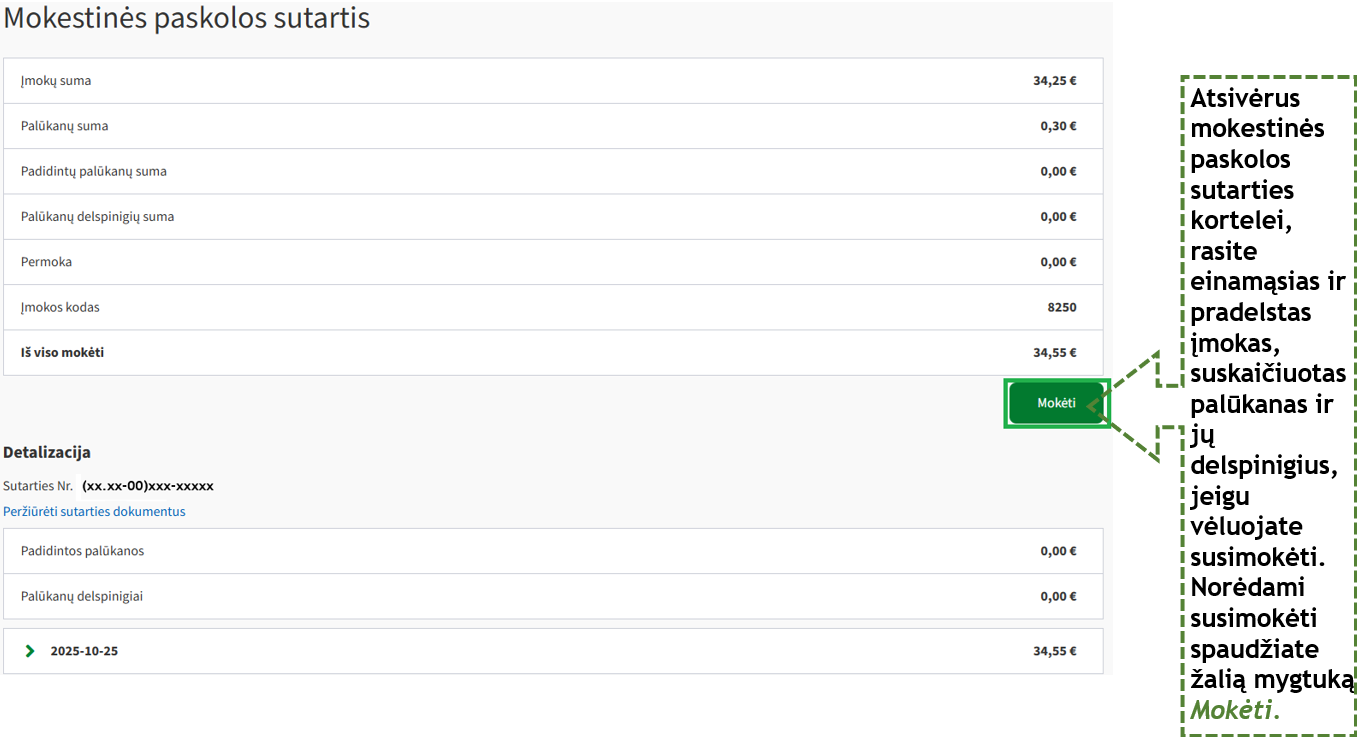

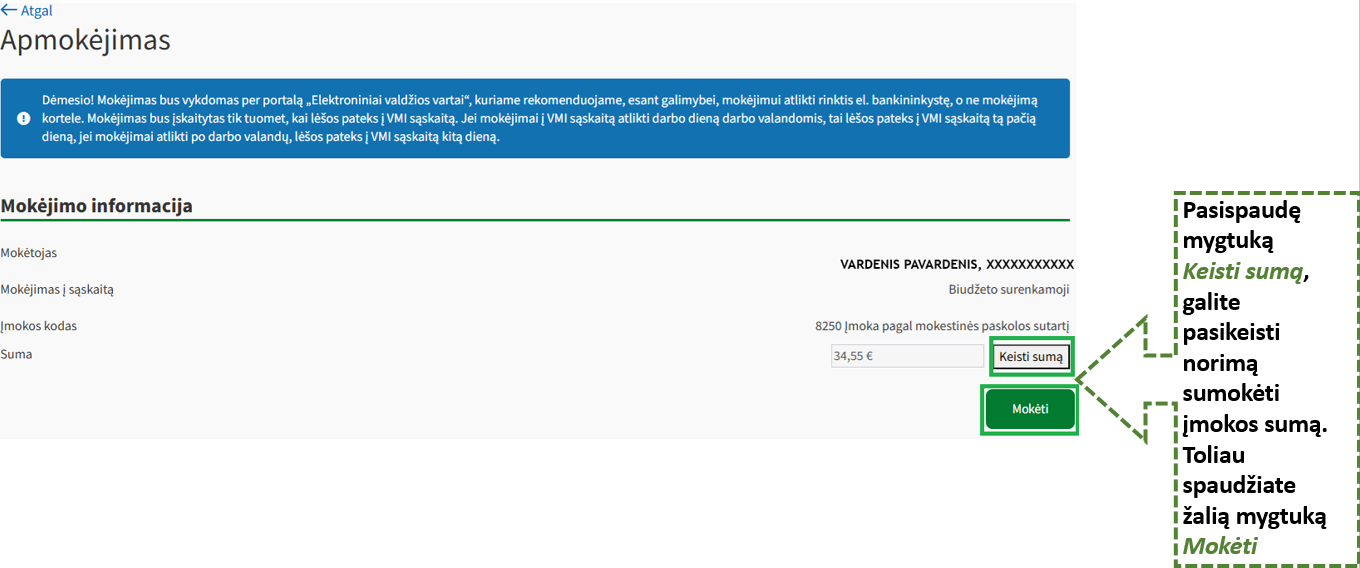

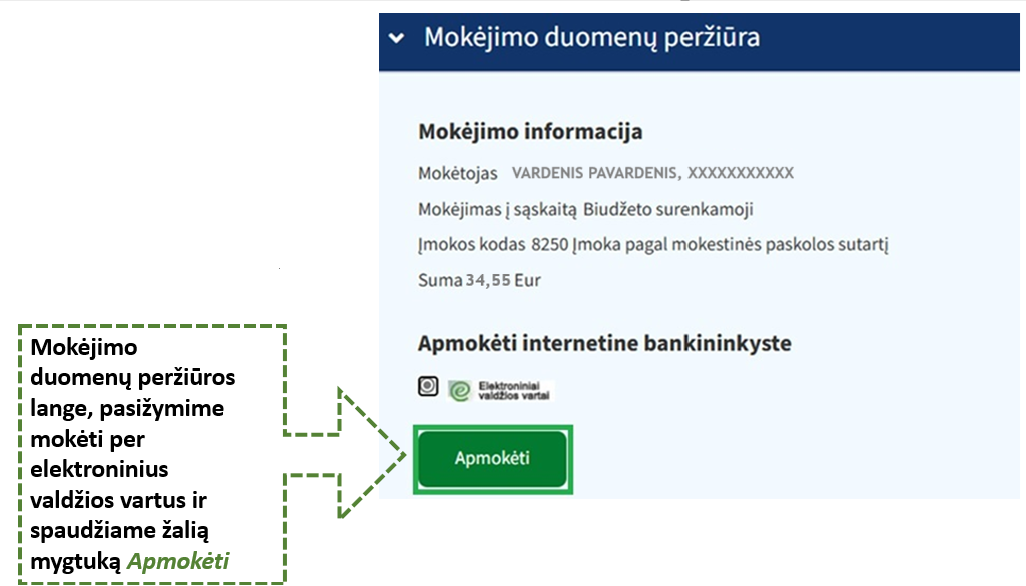

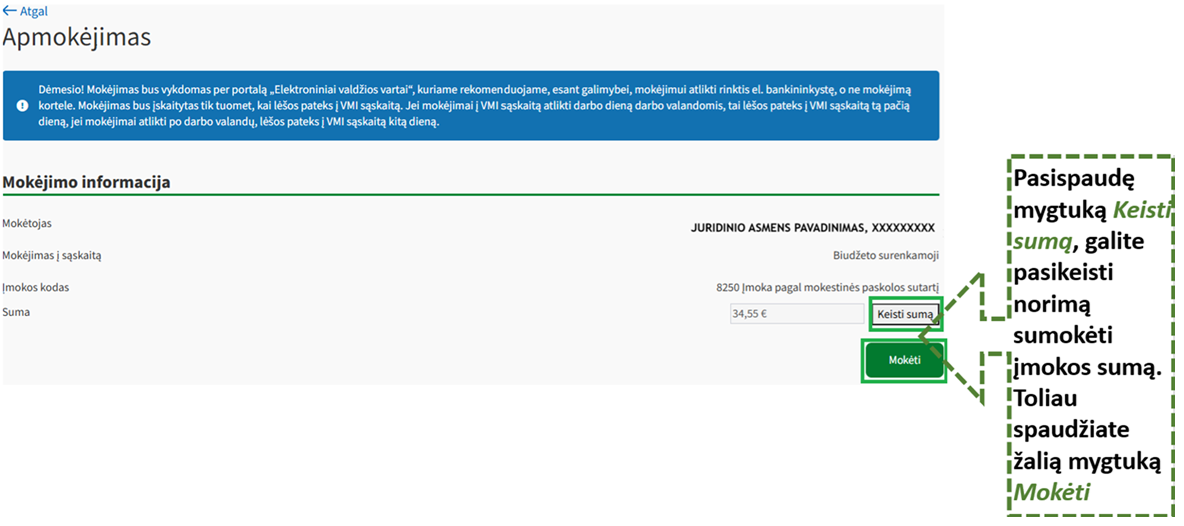

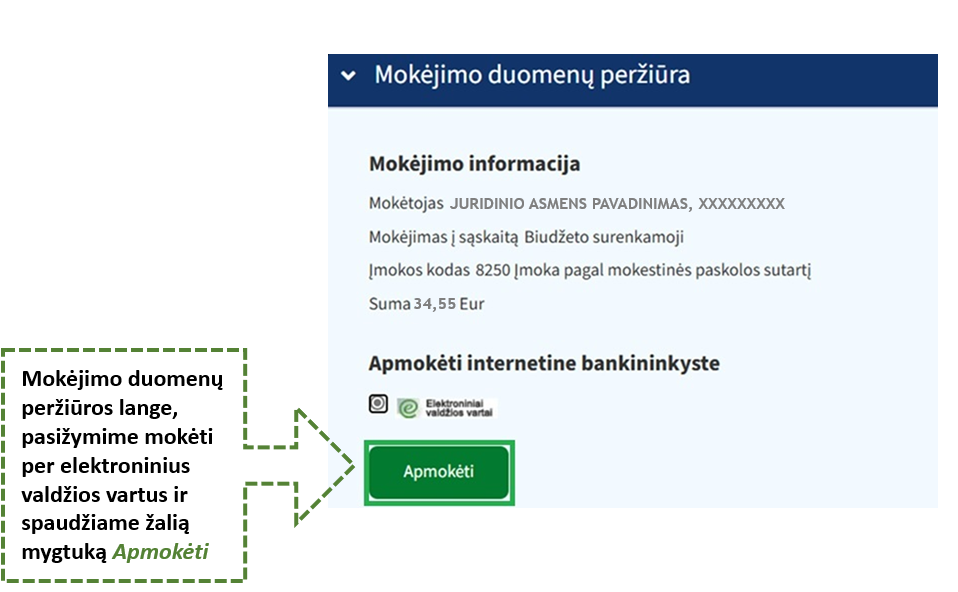

Kaip pasitikrinti ir susimokėti įmokas pagal mokestinės paskolos sutartį per Mano VMI?

Registracijos numeris KM3553

Teises aktai

Registracijos numeris KM3552

Teises aktai

Kas yra Viena Įmonė?

Registracijos numeris KM3528

Įmonė yra bet kuris ekonominę veiklą vykdantis fizinis ar juridinis asmuo, nepaisant jo teisinio statuso ir finansavimo būdų.

Viena įmonė – yra bet kurie ekonominę veiklą vykdantys mokesčių mokėtojai – fiziniai asmenys, ar mokesčių mokėtojai – juridiniai asmenys, nepaisant jų teisinio statuso ir finansavimo būdų, kurie apima visas įmones, kurios tarpusavyje yra susietos šiais bent vienos rūšies santykiais:

(a) viena įmonė turi kitos įmonės akcininkų arba narių balsų daugumą;

(b) viena įmonė turi teisę paskirti arba atleisti daugumą kitos įmonės administracijos, valdymo arba priežiūros organo narių;

(c) viena įmonė turi teisę kitai įmonei daryti lemiamą poveikį, remdamasi su šia įmone sudaryta sutartimi arba vadovaudamasi steigimo sutarties ar įstatų nuostata;

(d) viena įmonė, kuri yra kitos įmonės akcininkė arba narė, pagal susitarimą su kitais tos įmonės akcininkais ar nariais viena kontroliuoja tos įmonės akcininkų arba narių balsavimo teisių daugumą.

Įmonės, kurios a–d punktuose nurodytais santykiais yra susietos per vieną ar daugiau kitų įmonių, taip pat laikomos Viena įmone.

Europos Sąjungos Teisingumo Teismas yra išaiškinęs, kad „bendrovės kontrolinį akcijų paketą turintis subjektas“, kuris „efektyviai kontroliuoja šią bendrovę tiesiogiai ar netiesiogiai dalyvaudamas jos valdyme“, turi būti laikomas dalyvaujančiu tos bendrovės ekonominėje veikloje ir atitinkamai laikomas įmone (2006 metų sausio 10 d. Teisingumo teismo sprendimo Byloje C-222/04 112–113 punktai).

Teises aktai

Kada mokestinės paskolos sutartis gali būti nutraukta?

Registracijos numeris KM3515

Mokestinės paskolos sutartis (toliau – MPS) gali būti nutraukta, jeigu atsiranda bent vienas iš toliau nurodytų pagrindų:

- mokėtojas apskundė pagal MPS atidėtos ir (ar) išdėstytos mokestinės nepriemokos ar baudos už administracinį nusižengimą(toliau- AN) apskaičiavimo pagrįstumą;

- mokėtojas nesilaiko MPS sąlygų (nevykdomas MPS grafikas);

- paaiškėja aplinkybės, pagrindžiančios riziką, kad mokėtojas negalės vykdyti MPS sąlygų (akcinėje bendrovėje, uždarojoje akcinėje bendrovėje, žemės ūkio bendrovėje ar viešojoje įstaigoje nebėra įdarbinto bent vieno darbuotojo, mokesčių mokėtojas stabdo vykdomą veiklą, mokesčių mokėtojas – juridinis asmuo, inicijuoja nemokumo procesą arba mokėtojas – fizinis asmuo, praneša mokesčių administratoriui apie ketinimą pateikti pareiškimą iškelti bankroto bylą);

- valstybės įmonės Registrų centro priimtas sprendimas inicijuoti juridinio asmens likvidavimą pagal Lietuvos Respublikos civilinio kodekso 2.70 straipsnį;

- mokesčių administratorius gauna informacijos, kad mokėtojui taikomos tarptautinės sankcijos;

- turima informacijos, kuri vertinama kaip mokesčių administratoriaus (kaip kreditoriaus) teisių pažeidimas (paaiškėja faktas, kad juridinio asmens vadovas yra nubaustas pagal Lietuvos Respublikos baudžiamojo kodekso 182 straipsnį už sukčiavimą, 208 straipsnį už skolininko nesąžiningumą, 219 straipsnį už mokesčių nesumokėjimą, 220 straipsnį už neteisingų duomenų apie pajamas, pelną ar turtą pateikimą, 222 straipsnį už apgaulingą finansinės apskaitos tvarkymą ir (arba) organizavimą, 223 straipsnį už aplaidų finansinės apskaitos tvarkymą ir (arba) organizavimą bei pagal ANK 120 straipsnį už kreditorių reikalavimų tenkinimo eilės ir tvarkos pažeidimą);

- mokėtojas mirė (neatsižvelgiant į tai, ar jo mokestines prievoles paveldi paveldėtojai);

- mokėtojui iškeliama nemokumo (bankroto / restruktūrizavimo) byla arba bankroto procesas vykdomas ne teismo tvarka;

- mokesčių administratorius gauna informaciją, kad asmeniui paskirta bauda už administracinį nusižengimą yra pakeičiama viešaisiais darbais;

- mokėtojas pateikia laisvos formos prašymą nutraukti MPS;

- pasibaigus MPS atidėtos ir (ar) išdėstytos mokestinės nepriemokos mokėjimo terminui, liko nesumokėta dalis pagal MPS atidėtos ir (ar) išdėstytos mokestinės nepriemokos.

Teises aktai

Kada galima pateikti prašymą dėl administracinių baudų sumokėjimo išdėstymo? Kokia prašymo pateikimo tvarka ir koks sprendimo priėmimo terminas?

Registracijos numeris KM1457

| Aspektas | Komentaras |

| Susidūrus su finansiniais sunkumais prašymas teikiamas, kai: |

|

| Kada, kokiam terminui ir kaip teikiamas prašymas? | Prašymas gali būti pateiktas tik po nutarimo, kuriuo paskirta bauda už administracinį nusižengimą (toliau – AN), priėmimo, bet ne anksčiau kaip prieš 20 dienų iki baudos už AN mokėjimo termino. Prašymą ir papildomus dokumentus (kai juos būtina teikti) galima pateikti: 1. elektroniniu būdu prisijungus prie Mano VMI: Paslaugos -> Mokesčių atidėjimas ir termino keitimas -> Mokesčių atidėjimo ir mokėjimo dalimis sutartis -> Pildyti prašymą. (Pildymo instrukciją galima rasti Mokesčių žinyne (registracijos Nr. KM3552.)); Jeigu mokėtojas dėl objektyvių priežasčių (pavyzdžiui, dėl sisteminių trikių) per Mano VMI elektroninę paslaugą „Mokesčių atidėjimas ir termino keitimas“ Prašymo pateikti negali, jį gali teikti per Mano VMI Paslaugos -> Paklausimas -> Paklausimo pateikimas. Taip pat jeigu neturi galimybės naudotis informacinių ryšių technologinėmis priemonėmis, tai Prašymą jis gali užpildyti ir pateikti elektroniniu būdu, atvykęs į bet kurią apskrities valstybinę mokesčių inspekciją (toliau – AVMI), kurioje yra mokėtojams skirta kompiuterizuota darbo vieta su interneto prieiga. SVARBU. Fizinis asmuo, nurodytas Taisyklių 19.2 papunktyje, negalės pateikti Prašymo, jeigu jis neturės galiojančio asmens tapatybę patvirtinančio dokumento (Lietuvos Respublikos paso, asmens tapatybės kortelės, Lietuvos Respublikos Užsieniečio paso, užsienio valstybės piliečio paso arba leidimo gyventi Lietuvos Respublikoje). 2. jeigu mokėtojas – fizinis asmuo, išskyrus fizinį asmenį, vykdantį individualią veiklą, nurodytą Taisyklių 19.2 papunktyje, arba jo įgaliotas asmuo neturi galimybės Prašymą teikti elektroniniu būdu arba elektroninis pateikimo būdas lemtų akivaizdžiai neproporcingą administracinę naštą, Prašymą mokėtojas gali pateikti:

Teikiant prašymą klasikiniu ar elektroniniu paštu, reikia pateikti ir asmens tapatybę patvirtinančio dokumento kopiją. |

| Ką reikia nurodyti teikiant prašymą? |

|

| Kada nereikia pridėti papildomų dokumentų, teikiant prašymą? | Jeigu gyventojas:

Mokesčių administratorius, įvertinęs savo turimus duomenis, iš gyventojo gali paprašyti papildomų duomenų (dokumentų), ir tuo atveju, kai prašymas atitinka aukščiau nurodytus reikalavimus. |

| Kada ir kokius papildomus dokumentus reikia pateikti? | Fizinis asmuo, neatitinkantis reikalavimų, nurodytų skiltyje „Kada nereikia pridėti papildomų dokumentų, teikiant prašymą?“, kartu su prašymu pateikia:

|

| Ką daryti, jeigu gyventojas negali sumokėti baudos už AN (nedirba, negauna jokių pajamų)? | Baudą už gyventoją dalimis gali mokėti ar padėti mokėti ir kitas asmuo (pavyzdžiui, sutuoktinis (-ė), tėvas, mama, brolis, sesuo ar kt.). Tokiu atveju, gyventojas, kuris turi nesumokėtą baudą, teikdamas prašymą dėl MPS sudarymo, privalo pridėti kito asmens, kuris mokės ar padės mokėti, raštišką sutikimą. |

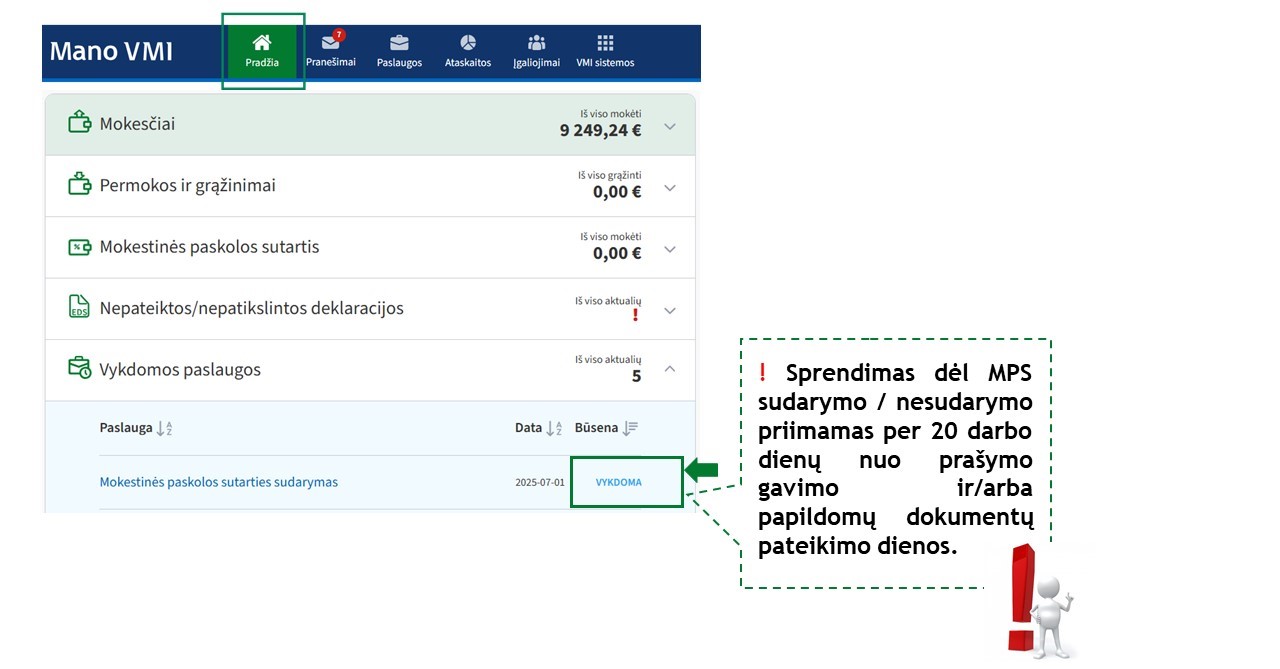

| Koks sprendimo dėl baudos už AN išdėstymo priėmimo terminas? | 20 darbo dienų nuo mokėtojo prašymo gavimo. Jeigu mokesčių administratorius paprašo pateikti papildomus dokumentus, sprendimas priimamas per 20 darbo dienų nuo pateiktų dokumentų gavimo. |

| Ką daryti, jeigu gyventojas nori anksčiau grąžinti visą mokestinės paskolos sumą? | Gyventojas norėdamas grąžinti MPS anksčiau nurodyto termino, prieš 5 darbo dienas iki planuojamo mokestinės paskolos grąžinimo, VMI turi pateikti laisvos formos prašymą pakeisti MPS įvykdymo datą. |

Teises aktai

Registracijos numeris KM3150

| Aspektas | Komentaras |

| Susidūrus su finansiniais sunkumais prašymas teikiamas kai: |

SVARBU: Dėl prievolių civilinėse ir administracinėse bylose (įskaitant vykdymo procesą) galima pateikti prašymą VMI taikos sutarčiai sudaryti. Informaciją apie taikos sutarties sudarymą rasite čia. |

| Palūkanos už suteiktą mokestinę paskolą | Už suteiktą mokestinę paskolą mokamos palūkanos, kurios skaičiuojamos nuo neapmokėtos sumos už kiekvieną naudojimosi mokestine paskola dieną ir mokamos kiekvieną mėnesį kartu su MPS įmoka pagal sudarytą grafiką, įmokos kodu 8250. Pasitikrinti informaciją galima Mano VMI: Pradžia -> Mokestinė paskolos sutartis. Nesumokėjus įmokos pagal patvirtintą MPS mokėjimo grafiką, skaičiuojamos padidintos palūkanos, o nesumokėjus palūkanų pagal MPS - palūkanų delspinigiai. Apie tai, jog kartu su MPS įmoka reikia mokėti palūkanas, gyventojas informuojamas MPS 4 punkte. MPS galima rasti ir peržiūrėti Mano VMI pradžios lange pasirinkus: Dokumentai -> Dokumentų paieška -> Gauti, atsivėrus dokumentą „FR0284 Mokestinės paskolos sutartis“. Informaciją apie palūkanų už MPS skaičiavimą ir jų dydžius rasite Mokesčių žinyne (registracijos Nr. KM2632). |

| Kada, kokiam terminui ir kaip teikiamas prašymas? | Prašymas gali būti pateiktas ne anksčiau kaip prieš 20 dienų iki mokestinės nepriemokos sumokėjimo dienos. Mokestinės nepriemokos mokėjimas gali būti atidėtas iki 1 metų ir (ar) išdėstytas ne daugiau kaip 5 metams nuo prašymo pateikimo dienos, bet ne anksčiau kaip nuo mokestinės nepriemokos susidarymo dienos. Prašymą ir papildomus dokumentus (kai juos būtina teikti) galima pateikti: 1. elektroniniu būdu prisijungus prie Mano VMI: Paslaugos -> Mokesčių atidėjimas ir termino keitimas -> Mokesčių atidėjimo ir mokėjimo dalimis sutartis -> Pildyti prašymą. (Pildymo instrukciją galima rasti Mokesčių žinyne (registracijos Nr. KM3552.)) Jeigu Fizinis asmuo dėl objektyvių priežasčių (pavyzdžiui, dėl sisteminių trikių) per Mano VMI elektroninę paslaugą „Mokesčių atidėjimas ir termino keitimas“ Prašymo pateikti negali, jį gali teikti per Mano VMI Paslaugos -> Paklausimas -> Paklausimo pateikimas. Taip pat jeigu neturi galimybės naudotis informacinių ryšių technologinėmis priemonėmis, tai Prašymą jis gali užpildyti ir pateikti elektroniniu būdu, atvykęs į bet kurią apskrities valstybinę mokesčių inspekciją (toliau – AVMI), kurioje yra mokėtojams skirta kompiuterizuota darbo vieta su interneto prieiga. SVARBU. Fizinis asmuo, nurodytas Taisyklių 19.2 papunktyje, negalės pateikti Prašymo, jeigu jis neturės galiojančio asmens tapatybę patvirtinančio dokumento (Lietuvos Respublikos paso, asmens tapatybės kortelės, Lietuvos Respublikos Užsieniečio paso, užsienio valstybės piliečio paso arba leidimo gyventi Lietuvos Respublikoje). 2. jeigu mokėtojas – fizinis asmuo, išskyrus fizinį asmenį, vykdantį individualią veiklą, nurodytą Taisyklių 19.2 papunktyje, arba jo įgaliotas asmuo neturi galimybės Prašymą teikti elektroniniu būdu arba elektroninis pateikimo būdas lemtų akivaizdžiai neproporcingą administracinę naštą, Prašymą mokėtojas gali pateikti:

Teikiant prašymą klasikiniu ar elektroniniu paštu, reikia pateikti ir asmens tapatybę patvirtinančio dokumento kopiją. |

| Ką reikia nurodyti, teikiant prašymą? |

Patvirtinimą, kad neturi susijusių įmonių, kurios sudaro Vieną įmonę, privalo nurodyti ekonominę veiklą vykdantys fiziniai asmenys (vykdantys individualią veiklą pagal pažymą arba pagal verslo liudijimą, ūkininkai arba pavyzdžiui, nuomojantys nekilnojamą turtą) prašymo žingsnyje „Nepriemokų duomenys“, laukelyje „Įsiskolinimo priežastis ir informacija apie įsiskolinimą kitiems kreditoriams“. |

| Kada nereikia pridėti papildomų dokumentų, teikiant prašymą? | Jeigu gyventojas:

Mokesčių administratorius, įvertinęs savo turimus duomenis, iš gyventojo gali paprašyti papildomų duomenų (dokumentų), ir tuo atveju, kai prašymas atitinka aukščiau nurodytus reikalavimus. |

| Kada ir kokius papildomus dokumentus reikia pateikti? | Fizinis asmuo, neatitinkantis reikalavimų, nurodytų skiltyje „Kada nereikia pridėti papildomų dokumentų, teikiant prašymą?“, kartu su prašymu pateikia: Fizinis asmuo, nevykdantis veiklos:

Mokesčių administratorius gali pareikalauti ir kitų papildomų duomenų (dokumentų), kurių reikia sprendimui atidėti arba išdėstyti mokesčių sumokėjimą priimti. |

| Ką daryti, jei gyventojas neturi visų privalomų pateikti papildomų dokumentų? | Jei gyventojas neturi visų privalomų pateikti anksčiau nurodytų dokumentų (pavyzdžiui, teisės aktai neįpareigoja tvarkyti prašomų pateikti apskaitos dokumentų, kredito įstaigos nėra suteikusios paskolų, banko sąskaita yra uždaryta ir kt.), teikdamas prašymą dėl MPS jis tokią informaciją privalo nurodyti:

|

| Ką daryti, jeigu gyventojas negali sumokėti mokestinės nepriemokos (nedirba, negauna jokių pajamų)? | Mokestinę nepriemoką už gyventoją dalimis gali mokėti ar padėti mokėti ir kitas asmuo (pavyzdžiui, sutuoktinis (-ė), tėvas, mama, brolis, sesuo ar kt.). Tokiu atveju, gyventojas, kuris turi mokesčių nepriemoką, teikdamas prašymą dėl MPS sudarymo, privalo pridėti kito asmens, kuris mokės ar padės mokėti, raštišką sutikimą. |

| Koks sprendimo dėl mokesčių atidėjimo ar išdėstymo priėmimo terminas? | 20 darbo dienų nuo mokėtojo prašymo gavimo. Jeigu mokesčių administratorius paprašo pateikti papildomus dokumentus, sprendimas priimamas per 20 darbo dienų nuo pateiktų dokumentų gavimo. Jeigu gyventojas pateikia prašymą atidėti ir (ar) išdėstyti dar nesusidariusios mokestinės nepriemokos mokėjimą, sprendimas negali būti priimtas anksčiau kaip mokestinės nepriemokos susidarymo dieną. |

| Ką daryti, jeigu gyventojas nori anksčiau grąžinti visą mokestinės paskolos sumą? | Gyventojas norėdamas grąžinti MPS anksčiau nurodyto termino, prieš 5 darbo dienas iki planuojamo mokestinės paskolos grąžinimo, VMI turi pateikti laisvos formos prašymą pakeisti MPS įvykdymo datą. |

Teises aktai

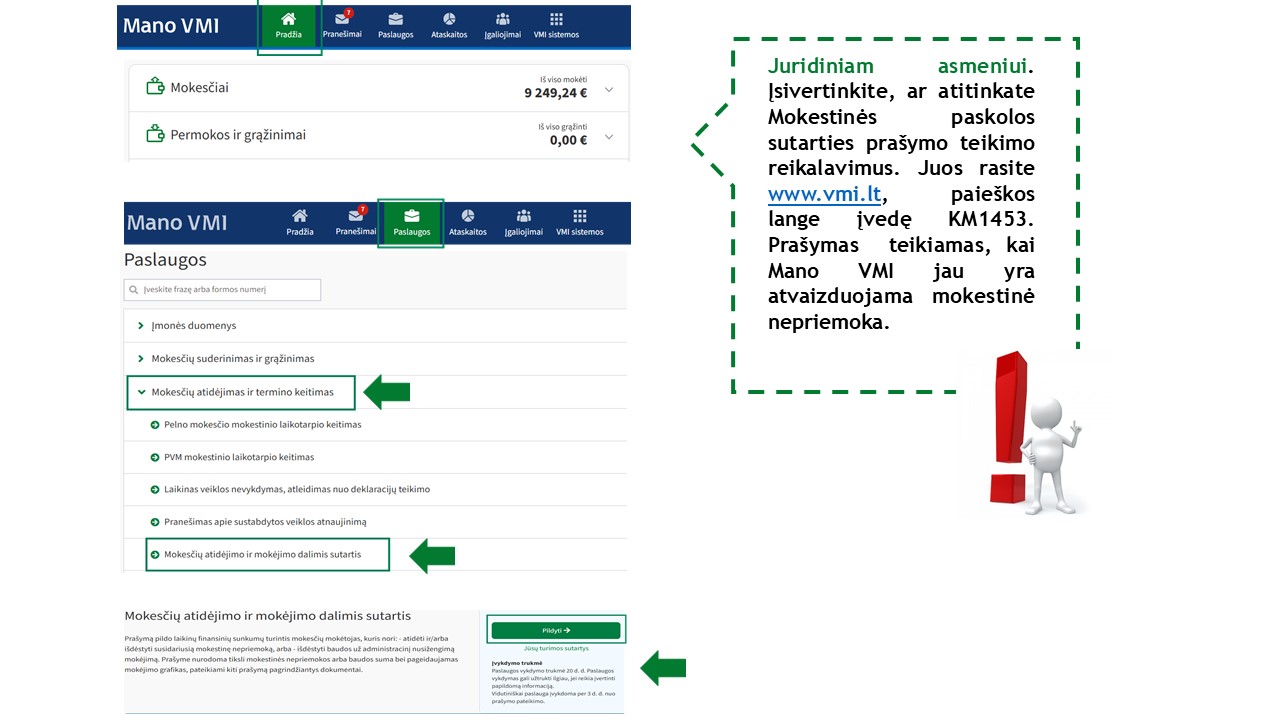

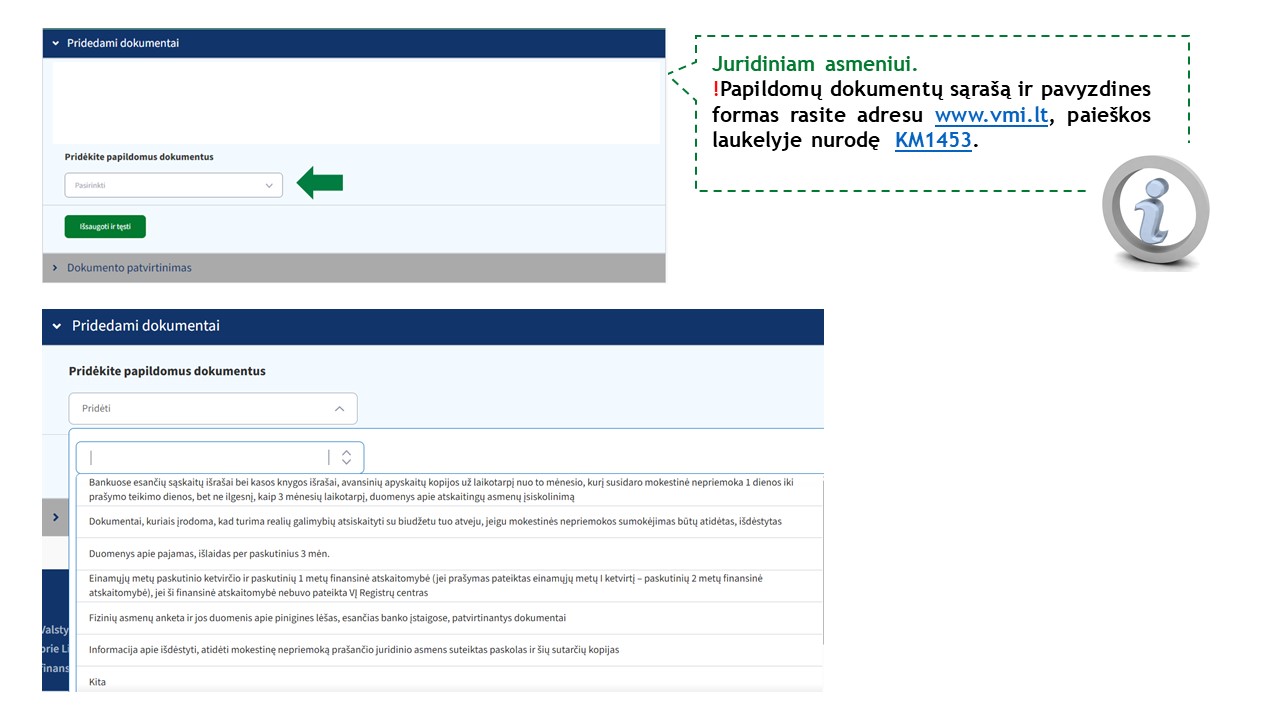

Registracijos numeris KM1453

| Aspektas | Komentaras |

| Susidūrus su finansiniais sunkumais prašymas teikiamas kai: |

Mokesčių administratorius nesudaro MPS su mokėtoju, jeigu atsiranda bent vienas iš Taisyklių 52.2–52.7 papunkčiuose nurodytų pagrindų arba kai juridinis asmuo turi likviduojamo juridinio asmens statusą. |

| Mokestinės paskolos palūkanos | Atkreipiame dėmesį, kad už suteiktą mokestinę paskolą mokamos palūkanos. Nesumokėjus įmokos pagal patvirtintą mokėjimo grafiką, skaičiuojamos padidintos palūkanos, o nesumokėjus palūkanų pagal MPS - palūkanų delspinigiai. Palūkanos skaičiuojamos nuo neapmokėtos sumos už kiekvieną naudojimosi mokestine paskola dieną ir mokamos kiekvieną mėnesį kartu su įmoka pagal sudarytą grafiką, įmokos kodu 8250. Apie tai, jog kartu su MPS įmoka reikia mokėti palūkanas, informuojama MPS 4 punkte, MPS galima rasti Mano VMI pradžios lange pasirinkus: Dokumentai -> Dokumentų paieška -> Gauti ir peržiūrėti atsivėrus pateiktą dokumentą FR0284 Mokestinės paskolos sutartis, mokėtinas palūkanas: Mokesčiai -> Mokestinės paskolos sutartis. Informaciją apie palūkanų už MPS skaičiavimą ir jų dydžius rasite Mokesčių žinyne (registracijos Nr. KM2632). |

| Kada, kokiam terminui ir kaip teikiamas prašymas? | Prašymas gali būti pateiktas ne anksčiau kaip prieš 20 dienų iki mokestinės nepriemokos sumokėjimo dienos. Mokestinės nepriemokos mokėjimas gali būti atidėtas iki 1 metų ir (ar) išdėstytas ne daugiau kaip 5 metams nuo prašymo pateikimo dienos, bet ne anksčiau kaip nuo mokestinės nepriemokos susidarymo dienos. Prašymą ir papildomus dokumentus (kai juos būtina teikti) galima pateikti:

Jeigu Mokėtojas dėl objektyvių priežasčių (pavyzdžiui, dėl sisteminių trikių) per Mano VMI elektroninę paslaugą „Mokesčių atidėjimas ir termino keitimas“ Prašymo pateikti negali, jį gali teikti per Mano VMI Paslaugos -> Paklausimas -> Paklausimo pateikimas. |

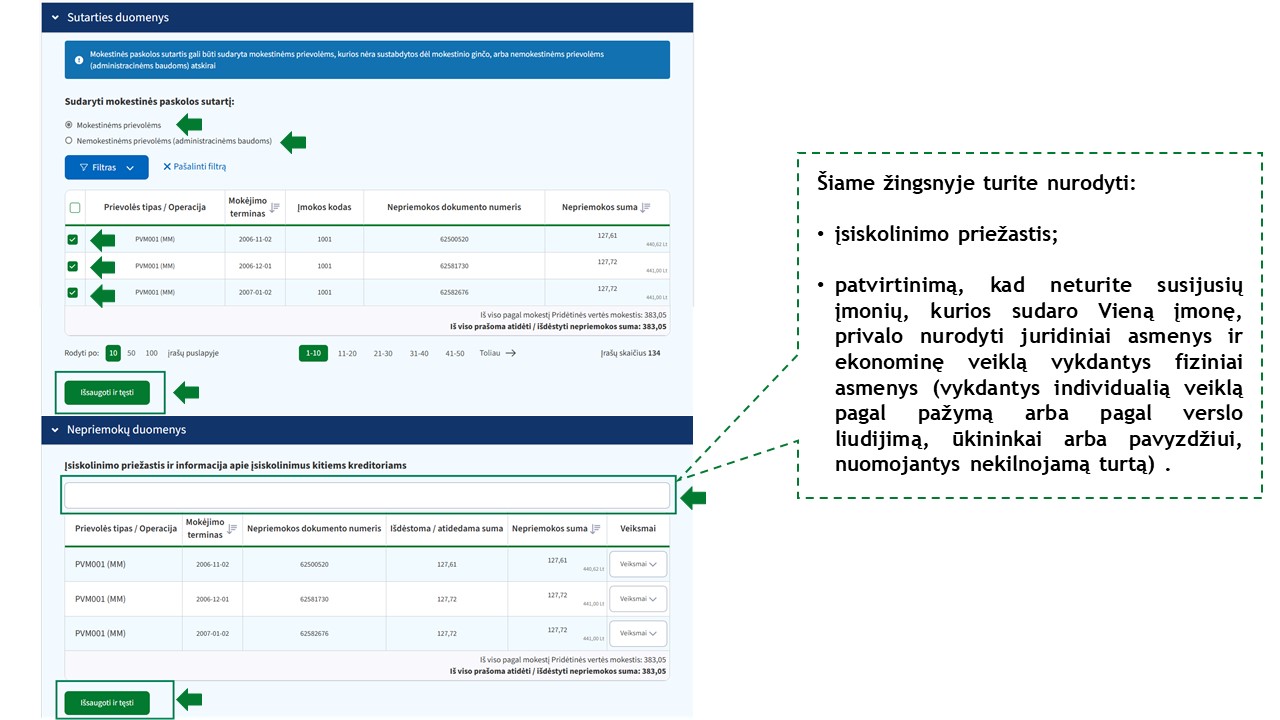

| Ką reikia nurodyti, teikiant prašymą?

|

Patvirtinimą, kad neturi susijusių įmonių, kurios sudaro Vieną įmonę, įmonė privalo nurodyti prašymo žingsnyje „Nepriemokų duomenys“, laukelyje „Įsiskolinimo priežastis ir informacija apie įsiskolinimą kitiems kreditoriams“. |

| Kada papildomų dokumentų, teikiant prašymą, pateikti nereikia? | Jeigu įmonė:

Mokesčių administratorius, įvertinęs savo turimus duomenis, iš įmonės gali paprašyti papildomų duomenų (dokumentų), ir tuo atveju, kai prašymas atitinka aukščiau nurodytus reikalavimus. |

| Kada papildomus dokumentus reikia pateikti? | Įmonė, neatitinkanti reikalavimų, nurodytų skiltyje „Kada papildomų dokumentų, teikiant prašymą, pateikti nereikia?“, kartu su prašymu pateikia:

Mokesčių administratorius gali pareikalauti kitų papildomų duomenų (dokumentų), kurių reikia sprendimui atidėti ir (ar) išdėstyti mokestinės nepriemokos sumokėjimą priimti. |

| Kiti papildomi dokumentai, kai kreipiamasi dėl 100 000 eurų ar didesnės sumos atidėjimo ir / ar išdėstymo | Jei kreipiamasi dėl 100 000 eurų ar didesnės sumos atidėjimo ir / ar išdėstymo ilgesniam nei 24 mėnesių laikotarpiui, papildomai, be aukščiau išvardintų dokumentų, reikia pateikti:

Mokesčių administratorius gali pareikalauti kitų papildomų duomenų (dokumentų), kurių reikia sprendimui atidėti ir (ar) išdėstyti mokestinės nepriemokos sumokėjimą priimti. |

| Ką daryti, jeigu įmonė neturi visų privalomų pateikti papildomų dokumentų? | Jeigu įmonė neturi visų privalomų pateikti aukščiau nurodytų dokumentų (pavyzdžiui, prašomi duomenys ar dalis jų nėra apskaitomi mokesčių mokėtojo finansinėje atskaitomybėje, teisės aktai neįpareigoja tvarkyti prašomų pateikti apskaitos dokumentų, kredito įstaigos nėra suteikusios paskolų, banko sąskaita yra uždaryta ir kt.), teikdama prašymą dėl MPS elektroniniu būdu prisijungusi prie Mano VMI (prašymo pildymo skiltyje „Pridedami dokumentai“), ji tokią informaciją privalo nurodyti pridėdama laisvos formos paaiškinimą. |

| Sprendimo dėl mokestinės nepriemokos atidėjimo ar išdėstymo priėmimo terminas | Per 20 darbo dienų nuo mokėtojo prašymo gavimo ar visų prašymui nagrinėti reikalingų dokumentų ir (ar) informacijos gavimo. Jeigu mokesčių mokėtojas pateikia prašymą atidėti ir (ar) išdėstyti dar nesusidariusios mokestinės nepriemokos mokėjimą, sprendimas negali būti priimtas anksčiau kaip mokestinės nepriemokos susidarymo dieną. |

| Ką daryti, jeigu įmonė nori anksčiau grąžinti visą mokestinės paskolos sumą? | Norint grąžinti MPS anksčiau nurodyto termino, prieš 5 darbo dienas iki planuojamo mokestinės paskolos grąžinimo, VMI reikia pateikti laisvos formos prašymą pakeisti MPS įvykdymo datą. |

Teises aktai

Registracijos numeris KM2514

Gyventojai, sudarę mokestinės paskolos sutartį (MPS) be palūkanų (pagal iki 2021-08-31 pateiktus prašymus) mokesčių skoloms, susidariusioms nuo 2020 m. kovo 16 d. iki 2021 m. rugpjūčio 31 d., įmokas be palūkanų pagal sudarytą MPS turi sumokėti iki 2022 m. gruodžio 31 d.

Nuo 2021 m. rugsėjo 1 d. pakeitus MPS, kurios sudarytos be palūkanų (pagal iki 2021-08-31 pateiktus prašymus), mokėjimo grafiką ar įmokų sumas, taikomos 0 proc. palūkanos ne ilgiau kaip iki 2022 m. gruodžio 31 d.

Jeigu MPS buvo sudaroma ilgesniam nei 2022 m. gruodžio 31 d. terminui (bet ne ilgesniam nei 5 metai), tokiu atveju nuo 2023 m. sausio 1 d. bus taikomos įprastos palūkanos.

Nuo 2021 m. rugsėjo 1 d. mokesčiai turi būti mokami Įstatymų nustatyta tvarka. Naujos MPS be palūkanų nesudaromos ir teikiant prašymą sudaryti naują MPS, taikomos įprastinės MPS sudarymo sąlygos, o sudarius MPS, mokamos palūkanos.

Šiuo metu gyventojai, turintys finansinių sunkumų ir negalintys mokesčių sumokėti laiku, gali kreiptis dėl jų atidėjimo arba išdėstymo dalimis t. y., MPS sudarymo įprasta tvarka.

Daugiau informacijos, kaip pateikti prašymą bei papildomų dokumentų, kuriuos reikia pateikti kartu su prašymu, sąrašą, rasite Mokesčių žinyno DUK reg. Nr. KM3150.

Teises aktai

Per kiek dienų po sprendimo priėmimo turi būti sudaryta mokestinės paskolos sutartis ir patvirtintas mokėjimo grafikas?

Registracijos numeris KM1454

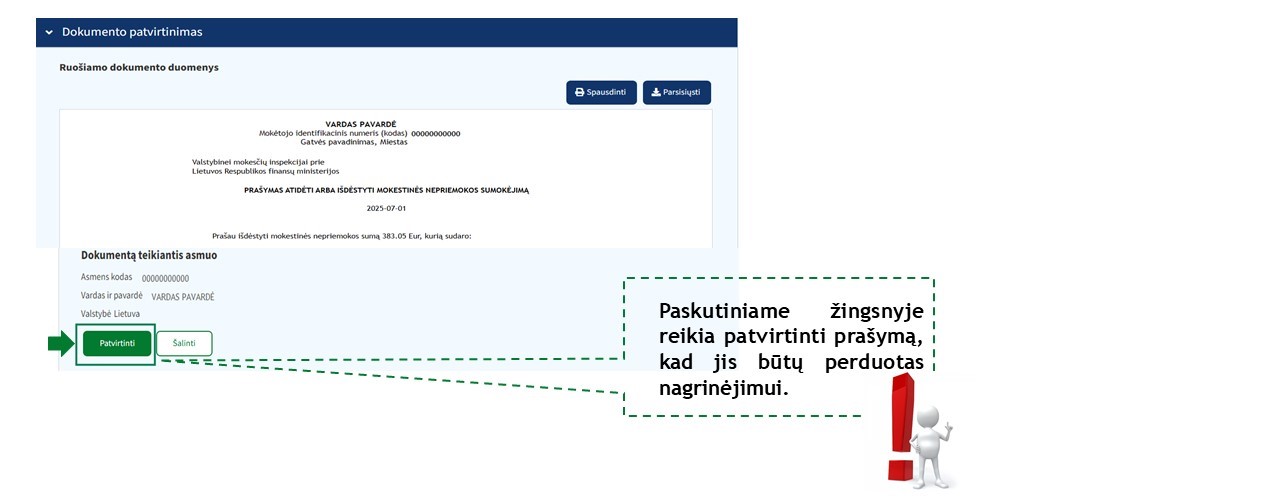

Mokestinės paskolos sutartis – tai VMI sprendimo atidėti (išdėstyti) mokestinės nepriemokos mokėjimą pagrindu sudaryta VMI ir mokesčių mokėtojo sutartis, kuria nustatomas mokestinės nepriemokos mokėjimo grafikas bei kitos mokestinės nepriemokos sumokėjimo atidėjimo sąlygos (pvz., užtikrinti sumokėjimą įkeitimu, hipoteka, laidavimu ar garantija).

Mokestinės paskolos sutartis turi būti sudaryta per 10 darbo dienų, o tais atvejais, kai sprendimas priimtas su papildoma sąlyga (įkeitimas, hipoteka, laidavimas garantija) – per 20 darbo dienų po sprendimo priėmimo, tačiau mokesčių mokėtojo motyvuotu prašymu šis terminas gali būti pratęstas iki 40 darbo dienų.

Teises aktai

Ar galima grąžinti mokestinę paskolą anksčiau mokestinės paskolos sutartyje nurodyto termino?

Registracijos numeris KM3185

Norėdami grąžinti mokestinę paskolą anksčiau mokestinės paskolos sutartyje (toliau ‒ MPS) nurodyto termino, prieš 5 darbo dienas iki planuojamo mokestinės paskolos grąžinimo, mokesčių administratoriui turite pateikti laisvos formos prašymą pakeisti MPS įvykdymo datą, nurodydami keitimo priežastį (pavyzdžiui, ketinate iki galo sumokėti įmokas ir palūkanas pagal sudarytą MPS). Nurodytu atveju, turėsite sumokėti visą likusią MPS nurodytų įmokų dalį ir iki grąžinimo dienos priskaičiuotas palūkanas, padidintas palūkanas, palūkanų delspinigius. Minėtą prašymą galite pateikti:

- elektroniniu būdu prisijungę prie Mano VMI (Paslaugos -> Paklausimai);

- atsiųsti paštu (neregistruotu ar registruotu laišku) ar per pasiuntinių (kurjerių) įmones į aptarnavimo padalinį (AVMI) arba į VMI prie FM, adresu Vasario 16-osios g. 14, Vilnius;

- atsiųsti elektroninio pašto adresu [email protected];

- pateikti tiesiogiai atvykus į aptarnavimo padalinį (AVMI) (iš anksto užsiregistravus) arba į VMI prie FM, adresu Vasario 16-osios g. 14, Vilnius.

Teikiant prašymą paštu ar elektroniniu paštu, kartu su prašymu reikia pateikti ir asmens tapatybę patvirtinančio dokumento kopiją.

Jei jau esate sumokėjęs visą mokestinės paskolos sumą, apie tai turite informuoti mokesčių administratorių raštu, vienu iš anksčiau nurodytų būdų. Faktinė mokestinės paskolos įvykdymo data bus vėlesnė nei įmokos kodu 8250 sumokėtos įmokos ir palūkanos bei ne ankstesnė nei prašymo pateikimo data. Prašymo nagrinėjimo metu, apie apskaičiuotas palūkanas (tuo atveju, jei nebūsite sumokėję), būsite informuoti telefonu ar el. paštu.

MPS bus laikoma įvykdyta anksčiau termino, kai pagal MPS atidėtos ir (ar) išdėstytos įmokos bus visiškai padengtos bei sumokėtos mokėtinos palūkanos, padidintos palūkanos, palūkanų delspinigiai.

Teises aktai

Registracijos numeris KM2513

Juridiniai asmenys, sudarę mokestinės paskolos sutartį (MPS) be palūkanų (pagal iki 2021-08-31 pateiktus prašymus) mokesčių skoloms, susidariusioms nuo 2020 m. kovo 16 d. iki 2021 m. rugpjūčio 31 d., įmokas be palūkanų pagal sudarytą MPS turi sumokėti iki 2022 m. gruodžio 31 d.

Nuo 2021 m. rugsėjo 1 d. pakeitus MPS, kurios sudarytos be palūkanų (pagal iki 2021-08-31 pateiktus prašymus), mokėjimo grafiką ar įmokų sumas, taikomos 0 proc. palūkanos ne ilgiau kaip iki 2022 m. gruodžio 31 d.

Jeigu MPS buvo sudaroma ar pakeista ilgesniam nei 2022 m. gruodžio 31 d. terminui (bet ne ilgesniam nei 5 metai), tokiu atveju nuo 2023 m. sausio 1 d. bus taikomos įprastos palūkanos.

Nuo 2021 m. rugsėjo 1 d. mokesčiai turi būti mokami Įstatymų nustatyta tvarka. Naujos MPS be palūkanų nesudaromos ir teikiant prašymą sudaryti naują MPS, taikomos įprastinės MPS sudarymo sąlygos, o sudarius MPS, mokamos palūkanos.

Šiuo metu, juridiniai asmenys, turintys finansinių sunkumų ir negalintys mokesčių sumokėti laiku, gali kreiptis dėl jų atidėjimo arba išdėstymo dalimis t. y., MPS sudarymo įprasta tvarka.

Daugiau informacijos, kaip pateikti prašymą bei papildomų dokumentų, kuriuos reikia pateikti kartu su prašymu, sąrašą, rasite Mokesčių žinyno DUK reg. Nr. KM1453.

Teises aktai

Kuriam laikotarpiui galima prašyti atidėti arba išdėstyti mokestinių nepriemokų ar baudos už administracinį teisės pažeidimą mokėjimo terminus?

Registracijos numeris KM2982

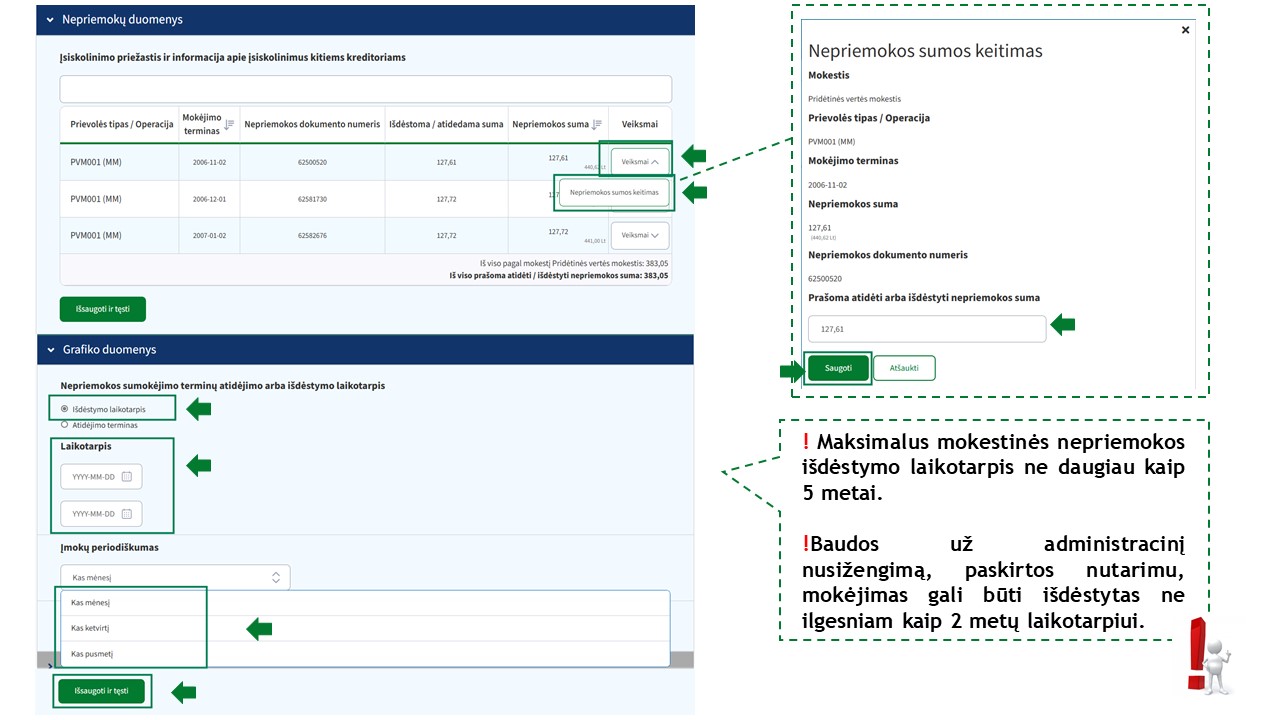

Baudos už administracinį nusižengimą mokėjimas gali būti išdėstytas ne ilgesniam kaip dvejų metų laikotarpiui, skaičiuojant nuo Administracinių nusižengimų kodekso 675 straipsnio 2 dalyje numatyto baudos sumokėjimo termino dienos.

Mokestinės nepriemokos mokėjimas gali būti atidėtas iki vienų metų ir (ar) išdėstytas ne daugiau kaip 5 metams nuo Prašymo pateikimo mokesčių administratoriui dienos, bet ne anksčiau kaip nuo mokestinės nepriemokos susidarymo dienos.

Teises aktai

Registracijos numeris KM2875

Jeigu pateikėte Metinę pajamų mokesčio deklaraciją bei nėra nustatyti pateikto dokumento trūkumai ir deklaravote grąžintiną gyventojų pajamų mokesčio (toliau - GPM) sumą, kurios užtenka visoms administracinėms baudoms, paskirtoms nutarimu (toliau - AN baudos), ir / ar kitoms mokestinėms nepriemokoms padengti, tai prašymo dėl mokestinės paskolos sutarties (toliau - MPS) sudarymo teikti nereikia. AN baudos ir / ar kitos mokestinės nepriemokos, kurių mokėjimo terminas suėjęs, bus padengtos automatiškai.

Jeigu deklaruotos GPM permokos visoms AN baudoms ir / ar kitoms mokestinėms nepriemokoms padengti neužtenka, galite teikti prašymą dėl MPS sudarymo, bet tik tuo atveju, kai AN baudų ir / ar mokestinių nepriemokų sumos, ar jų dalys yra lygios arba didesnės nei 125 eurai. Tokiu atveju, teikiami du MPS prašymai - AN baudoms ir mokestinėms nepriemokoms.

Jei norite padengti AN baudas ir / ar kitas mokestines nepriemokas, kurių mokėjimo terminas dar nesuėjęs, turite pateikti FR0781 formos prašymą grąžinti (įskaityti) permoką (skirtumą) ar nepagrįstai išieškotas sumas dėl deklaruotos GPM permokos įskaitymo. Minėto prašymo nagrinėjimas gali užtrukti iki 30 kalendorinių dienų, jei Metinės pajamų mokesčio deklaracijos vertinimas baigtas ir nenustatyti trūkumai.